Капитальные вложения в инструмент и универсальную оснастку, руб

5. Капитальные вложения в производственный инвентарь, руб

6. Сопутствующие капитальные вложения, руб

Квл=Фзд+Фоб+Фтр+Финв+Фин+Фсон, руб (7.10)

К сопуствующим капитальным вложениям относятся также затраты, которые вызываются вследствие приобретения конкретных видов оборудования.

Основные фонды(ОФ)- средства труда многократно участвуют в процессе производства, переносят свою стоимость на себестоимость готовых изделий в виде амортизационных отчислений, изнашиваются и воспроизводятся через ряд производственных циклов.

К основным фондам относятся:

- Здания;

- сооружения;

- передаточные устройства;

- силовые машины и оборудования;

- рабочие машины и оборудования;

- измерительные приборы, не установленные на оборудовании;

- транспорт;

- режущий и мерительный инструмент;

- производственный и хозяйственный инвентарь.

Виды стоимостной оценки ОФ:

- первоначальная стоимость;

- оценка по восстановительной стоимости;

- оценка по остаточной стоимости;

- оценка по ликвидационной стоимости;

- среднегодовая стоимость ОФ.

Процесс перенесения по частям стоимости ОФ на себестоимость готовой продукции, называется амортизацией.

В машиностроении амортизационные отчисления производят по нормам амортизации. Норма амортизации устанавливается государством в зависимости от срока службы.

Годовые амортизационные отчисления определяются по формуле:

А= ,руб (7.11)

,руб (7.11)

где ОФ- стоимость оборудования, руб

N – норма амортизации, %

Капитальные вложения определяются по формуле:

Квл = Фзд+Фоб+Фтр+Финв+Фин+Фсон, руб

Стоимость здания(Фзд) определяется по формуле:

Фзд=Sзд ![]() Ц

Ц ![]() ,

руб (7.12)

,

руб (7.12)

где Sn – производственная площадь участка, м![]()

Sв – площадь вспомогательных конторских и бытовых помещений

Берется в размере 50% от производственной площади, м![]()

Цзд –

стоимость 1 м![]() производственной площади,

руб./м

производственной площади,

руб./м![]()

Производственная площадь определяется по формуле:

, м

, м ![]() (7.13)

(7.13)

где Si – площадь станка на i- операции,

Спр – количество станков на i- операции

Первоначальная стоимость технологического оборудования определяется по формуле:

(7.14)

(7.14)

Цоб – первоначальная стоимость единицы оборудования, руб

Сnpi – количество оборудования, руб

m – число операций техпроцесса,

Кф, Км, Ктр – соответствующие коэффициенты, учитывающие затраты на устройствуо фундамента, монтаж и транспортировку оборудования.

Кф – 0,02-0,08; Км – 0,04- 0,06; Ктр – 0,05.

Расчет стоимости транспортных средств, ценного инструмента, производственного и хозяйственного инвентаря, сопутствующих капитальных вложений производится укрупненным методом в процентном отношении от Стоимости технологического оборудования и здания в соответствии 10%, 3%, 2%, 10%

Базовый вариант

Фзд= Sзд ![]() Ц м

Ц м![]() = 360

= 360 ![]() 540000 =194400000 руб

540000 =194400000 руб

Фоб=![]() =(2505243075)×(1+0,05+0,05+0,05)=

=(2505243075)×(1+0,05+0,05+0,05)=

=2881029536 руб

Проектируемый вариант

Фзд= Sзд ![]() Ц м

Ц м![]() = 400

= 400 ![]() 540000 =216000000 руб

540000 =216000000 руб

Фоб=![]() =(1626345313)×(1+0,05+0,05+0,05)=

=(1626345313)×(1+0,05+0,05+0,05)=

=1870297110 руб

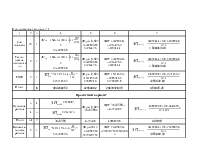

Таблица 7.2–Расчет количества оборудования и амортизационных отчислений

|

Наименова-ние ОФ |

Метод определения |

Стоимость ОФ, руб |

Амортизация |

|||

|

Na,% |

Расчет |

Сумма,руб |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Базовый вариант |

||||||

|

1 Здания |

Фзд=(Sпр+Sвсп) =(360+0.5 |

291600000 |

2,8 |

291600000×0,028 |

8164800 |

|

|

2 Рабочие машины |

Фоб=2881029536 |

2881029536 |

11,6 |

2881029536×0,116 |

334199426.2 |

|

|

3 Транспорт-ные средства |

Фтр=10%(Фзд+Фоб)= =0,1(291600000+2881029536) |

317262953.6 |

20 |

317262953.6×0,20 |

63452590.72 |

|

|

4 Инстру-мент |

Фин=3%(Фзд+Фоб) = =0,03(291600000+2881029536) |

95178886.08 |

16 |

95178886.08×0,16 |

15228621.77 |

|

|

5 Инвентарь |

Финв=2%(Фоб+Фзд) = =0,02(291600000+2881029536) |

63452590.72 |

11 |

63452590.72×0,11 |

6979784.97 |

|

|

6 Сопутству-ющие кап.вложения |

Фтр=10%(Фзд+Фоб)= =0,1(291600000+2881029536) |

317262953.6 |

20 |

317262953.6×0,20 |

63452590.72 |

|

|

Итого |

3965786920 |

491477814.4 |

||||

Окончание таблицы 7.2

|

1 |

2 |

2 |

4 |

5 |

6 |

|

Проектируемый вариант |

|||||

|

1 Здания |

Фзд=(Sпр+Sвсп) =(220+0.5 |

178200000 |

2,8 |

178200000×0,028 |

4989600 |

|

2 Рабочие машины |

Фоб=1870297110 |

1870297110 |

11,6 |

1870297110×0,116 |

216954464.8 |

|

3 Транспорт-ные средства |

Фтр=10%(Фзд+Фоб)= =0,1(178200000+1448320344) |

162652034.4 |

20 |

177232034,4×0,20 |

32530406.88 |

|

4 Инструмент |

Фин=3%(Фзд+Фоб) = =0,03(178200000+1448320344) |

48795610.32 |

16 |

48795610.32×0,16 |

7807297.65 |

|

5 Инвентарь |

Финв=2%(Фоб+Фзд) = =0,02(178200000+1448320344) |

32530406.88 |

11 |

32530406.88×0,11 |

3578344.75 |

|

6 Сопутст-вующие кап. вложения |

Фтр=10%(Фзд+Фоб)= =0,1(178200000+1448320344) |

162652034.4 |

20 |

177232034,4×0,20 |

32530406.88 |

|

Итого |

2455127196 |

298390521 |

|||

Вывод: В результате производственных замен расчеты показали:

- Сократятся капитальные вложения и амортизационное отчисления, это позволит снизить затраты на производство продукции

7.3 Определение себестоимости единицы продукции и расчет отпускной цены реализации продукции

Себестоимость продукции - это сумма затрат на производство и реализацию продукции.

Документ, в котором учитывается все затраты, называется калькуляцией.

Издержки, связанные с производством продукции, называется производственные.

Издержки, связанные с реализацией продукции, называется издержками реализации продукций.

Классификация издержек производства:

Производственно-хозяйственная деятельность предприятий связана с затратами:

- на приобретение сырья и материалов;

- топлива;

- выплату ЗП;

- ремонт ОФ;

- проведение научно - исследовательских работ;

- платежи в бюджет и т.д.

Все затраты делятся не три группы:

1. на производство и реализацию продукции (работы, услуги)

2. на расширение производства ОФ и ОС

3. на социально - культурные мероприятия

1. Затраты включаются в себестоимость продукции или финансируются за счет прибыли. Затраты на производство и реализацию продукции составляют себестоимость. Они возмещаются от реализации продукции.

2. Затраты на расширение производства ОФ и ОС - это капитальные вложения в ОФ и финансированный прирост ОС. Затраты в ОФ возмещаются в виде амортизационных отчислений и прирост ОС.

3. Затраты на социально - культурные мероприятия:

а) затраты на подготовку кадров и повышение квалификации б) содержание детских, дошкольных учреждений, лагерей, домой отдыха, объектов здравоохранения.

Различают издержки производства:

1. переменные

2. постоянные (условия - постоянные)

1. Переменные издержки - это затраты, которые зависят от объема продукции.

Это затраты на:

а) сырье и материалы;

б) топливо и электроэнергию на технологические нужды;

в) ЗП

2. Постоянные издержки - изменяются незначительно или вовсе не изменяются.

Это затраты на:

а) отопление зданий;

б) освещение помещений;

в) ЗП администраций.

Затраты бывают:

1 Прямые

2 Накладные

1. Прямые издержки связаны с технологией производства; это затраты на:

а) сырье;

б) топливо и электроэнергия;

в) эксплуатация и содержание обслуживания;

г) затраты на ЗП.

2. Накладные расходы - связаны с организацией, управлением и обслуживанием производства.

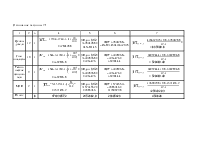

Таблица 7.3 Расчет себестоимости единицы продукции в оптовой цене производится в виде таблицы.

|

Статьи затраты |

% накладных расходов |

Метод определения |

Сумма, руб. |

|

|

Базовой вариант |

Проект-ный вариант |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Сырье и основ-ные мате-риалы |

Базовый Мз=mз×Чм×Kmp×(mз-mд)×Цоп = =35,31×5200×1,1-(35.31-27.4) 520= =197859,8 руб Проектный Мз=32.1×5200×1,1-(32.1-27.4)520= =181168 руб |

197859,8 |

181168 |

|

|

2. Зат-раты на электроэ-нергию |

18 |

Базовый =18%×ЗПосн=0,18×4130,56 Проектный =18%×ЗПосн=0,18×3643,59 |

743,5 |

655,8 |

|

3.Амор-тизацион-ные отчисле-ния |

80 |

Ао=0.8%×ЗПосн Базовый Ао=0.8%×4130,56 Проектный Ао=0.8%×3643,59 |

3304,448 |

2914,872 |

Продолжение таблицы 7.3

|

1 |

2 |

3 |

4 |

5 |

|

4. Заработная плата основная |

Базовый

Проектируемый

|

4130,56 |

3643,59 |

|

|

5. Зара-ботная плата дополни-тельная |

12 |

Базовый ЗПдоп.=12%×ЗПосн.=0,12× ×4130,56 Проектируемый ЗПдоп.=12%×ЗПосн.=0,12× ×3643,59 |

495,667 |

437,23 |

|

6. Отчис-ления на социаль-ное страхо-вание |

35 |

Базовый Остр.=35%(ЗПосн.×ЗПдоп.)= =0,35(4130,56+495,667) Проектируемый Остр.=35%(ЗПосн.×ЗПдоп.)= =0,35(3643,59+437,23) |

1619,18 |

1428,287 |

|

7. Отчис-ления в фонд занятнос-ти |

1 |

Базовый Оф.з.=1%×(ЗПосн.×ЗПдоп.)= =0,01×(4130,56+495,667) Проектируемый Оф.з.=1%×(ЗПосню×ЗПдоп.)= =0,01×(3643,59+437,23) |

46,26 |

40,8 |

|

8. Отчис-ления в чрезвы-чайный фонд |

3 |

Базовый Оч.н.=3%×(ЗПосн.×ЗПдоп.)= =0,03×(4130,56+495,667) Проектируемый Оч.н.=3%×(ЗПосн.×ЗПдоп.)= =0,03×(3643,59+437,23) |

138,78 |

122,42 |

|

9. Обще-произ-водственные расходы |

400 |

Базовый ОПР=400%×ЗПосн.=4,0×4130,56 Проектируемый ОПР=400%×ЗПосн.=4,0×3643,59 |

16522,24 |

14574,36 |

|

10.ОбщеХозяйственные расходы |

250 |

Базовый ОХР=250%×ЗПосн.=2,5×4130,56 Проектируемый ОХР=250%×ЗПосн.=2,5×3643,59 |

10326,4 |

9109 |

Продолжение таблицы 7.3

|

1 |

2 |

3 |

4 |

5 |

|

11.Произ-водствен-ная себестои-мость |

Сумма пунктов от 1 до 10 |

235186,84 |

214094,36 |

|

|

12.Внеп-роиз-водст-венные расходы |

4,9 |

Базовый ВПР=4,9%×С/Спроизв=0,049× ×235186,84 Проектируемый ВПР=4,9%×С/Спроизв=0,049× ×214094,36 |

11524,15 |

10490,62 |

|

13. Пол-ная себес-тоимость |

Базовый С/Спроизв.+ВПР=235186,84+ +11524,15 Проектируемый С/Спроизв.+ВПР=214094,36+ +10490,62 |

246711 |

224585 |

|

|

14. Пла-новые накоп-ления |

10 |

Базовый П=10%×С/Сполн=0,1× ×246711 Проектируемый П=0,1×224585 |

24671,1 |

22458,5 |

|

15. Единый налог в фонд развития эконо-мики |

3 |

Базовый

Проектируемый

|

8393,26 |

7640,5 |

|

16. Цена без НДС |

Базовый Ц без НДС НДС=С/С+П+О=246711+ +24671,1+8393,26= Проектируемый Ц без НДС НДС= 224585+22458,5+ +7640,5= |

279775,36 |

254684 |

Окончание таблицы 7.3

|

1 |

2 |

3 |

4 |

5 |

|

17. Налог на добав-ленную стои-мость |

18 |

Базовый

= Проектируемый

|

50359,56 |

45843,12 |

|

18. Отпуск-ная цена |

Ц=Ц без НДС Базовый Ц =279775,36+50359,56 Проектируемый Ц =254684+45843,12 |

330134,92 |

300527,12 |

Вывод: В результате произведения изменения снизятся затраты

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

=

=

=

=

=

= =

=

=

=