Затраты на сырье и материалы за минусом возвратных отходов |

ЗМ=2,595×5410×1,1-0,395×60=15381,84руб |

15381,84 |

|

|

2 |

Затраты на топливо и электроэнергию на технологические цели |

Смотри пункт 2.2 |

1579,687 |

|

3 |

Заработная плата основная основных рабочих |

Смотри пункт 2.1 |

3179,449 |

|

4 |

Заработная плата дополнительная основных рабочих |

|

340,201 |

|

1 |

2 |

3 |

4 |

|

5 |

Отчисления на социальное страхование и фонд занятости. |

Отч

= |

1295,231 |

|

6 |

Возмещение стоимости износа инструментов и приспособлений целевого назначения |

ВИ= ВИ

= |

1208,19 |

|

7 |

Общепроизводственные расходы |

ОПР= ОПР= |

12081,9 |

|

Итого цеховая себестоимость |

Сц=ЗМ+Зэ+ЗПо+ЗПд+Отч+ВИ+ОПР Сц=15381,84+1579,687+3179,449+340,201+1208,19+1295,231+12081,9=35066,498 |

35066,498 |

|

|

8 |

Общехозяйствен ые расходы |

ОХР= ОХР= |

10174,236 |

|

9 |

Прочие производственные расходы |

ППР= ППР= |

678,611 |

|

Итого заводская себестоимость |

Сз=Сц+ОХР+ППР Сз=35066,498+10174,236+678,611=45919,345руб |

45919,345 |

|

|

10 |

Коммерческие расходы |

КР= КР= |

367,354 |

|

Итого полная себестоимость |

Сп=Сз+КР Сп=45919,345+367,354=46286,699руб |

46286,699 |

Для определения себестоимости единицы продукции составим таблицу калькуляции себестоимости для проекта: Таблица 7.4 – Расчёт себестоимости продукции для проектного варианта

|

№ статьи каль-куляции |

Название статьи калькуляции |

Порядок расчёта |

Значение, руб |

|

Проектный вариант |

|||

|

1 |

2 |

3 |

4 |

|

1 |

Затраты на сырье и материалы за минусом возвратных отходов |

ЗМ=2,595×5410×1,1-0,395×60,3=15381,84руб |

15381,84 |

|

2 |

Затраты на топливо и электроэнергию на технологические цели |

Смотри пункт 2.2 |

1591,14 |

|

3 |

Заработная плата основная основных рабочих |

Смотри пункт 2.1 |

2897,12 |

|

4 |

Заработная плата дополнительная основных рабочих |

|

309,99 |

|

5 |

Отчисления на социальное страхование и фонд занятости. |

Отч= Отч= |

1180,217 |

|

1 |

2 |

3 |

4 |

|

6 |

Возмещение стоимости износа инструментов и приспособлений целевого назначения |

|

1100,9 |

|

7 |

Общепроизводственные расходы |

|

11009,05 |

|

Итого цеховая себестоимость |

Сц=ЗМ+Зэ+ЗПо+ЗПд+Отч+ВИ+ОПР Сц=15381,84+1591,14+2897,12+309,99+1180,217+1100,9+11009,05=33470,25 |

33470,25 |

||

|

8 |

Общехозяйственные расходы |

ОХР= ОХР= |

9270,78 |

|

|

9 |

Прочие производственные расходы |

ППР= ППР= |

641,115 |

|

|

Итого заводская себестоимость |

Сз=Сц+ОХР+ППР Сз=33470,25+9270,78+641,115=43382,14руб |

43382,14 |

||

|

10 |

Коммерческие расходы |

КР= КР= |

347,057 |

|

|

Итого полная себестоимость |

Сп=Сз+КР Сп=43382,14+347,057=43729,197руб |

43729,197 |

||

В условиях рыночных отношений успех в конкурентной борьбе и устойчивое финансовое состояние предприятия в значительной мере обусловлены возможностью обеспечения уровня издержек не выше среднеотраслевого.

Отпускная цена предприятия определяется по формуле: [5]

Цотп = С + П + ННП (7,21)

Где С – полная себестоимость изделия, руб.

П – прибыль, руб.

ННП – налоги и неналоговые платежи предприятия, руб.

Прибыль определяется из формулы:

(7,22)

(7,22)

Где Р – рентабельность, %

П – прибыль, руб.

Для базового

техпроцесса:

Для проектного

техпроцесса:

Налоги и неналоговые платежи предприятия:

– акцизный налог;

- сбор в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки.

,

(7,23)

,

(7,23)

Где nр – ставка налога, % nр=3%

Для базового

техпроцесса:

Для проектного

техпроцесса:

Отпускная цена без учёта НДС

Цотп без НДС = С +П + Сбр (7,24)

Для базового техпроцесса:Цотп без НДС= 46286,699+3240,068+1531,75=51058,51руб.

Для проектного техпроцесса: Ц/отп без НДС=43729,197+3061,043+1447,12=48237,36руб.

Налог на добавленную стоимость

НДС = Цотп без НДС × пНДС / 100, (7,25)

Где пНДС – ставка налога, % пНДС=18%

Для базового техпроцесса: НДС = 51058,51×18/100=9190,53руб.

Для проектного техпроцесса: НДС/ = 48237,36×18/100=8682,72руб.

Отпускная цена предприятия

Цотп = Цотп без НДС+ НДС (7,26)

Для базового техпроцесса: Цотп = 51058,51+9190,53=60249,04руб.

Для проектного техпроцесса: Ц /отп = 48237,36+8682,72=56920,08руб.

Определяем выручку от реализации:

В = Цотп * N (7,27)

Для базового техпроцесса: В = 60249,04×2500=150622600руб.

Для проектного техпроцесса: В/ =56920,08×2500=142300200руб.

Определяем прибыль от реализации:

ПР = В – З – (НДС +Сбр) × N, (7,28)

Где З – затраты на производство и реализацию, руб.

З = С × N (7,29)

Для базового техпроцесса: З = 46286,699×2500=115716747,5руб.

Для проектного техпроцесса: З/ = 43729,197×2500=109322992,5руб.

Прибыль от реализации:

Для базового техпроцесса:

ПР = 150622600-115716747,5-(9190,53+1531,75)×2500=8100152,5руб.

Для проектного техпроцесса:

ПР/ =142300200-109322992,5-(8682,72+1447,12)×2500=7652607руб.

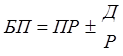

Определяем балансовую прибыль по формуле:

,

(7,30)

,

(7,30)

Где

от внепроизводственной

деятельности, руб.

от внепроизводственной

деятельности, руб.

Для расчета доходов и расходов от внепроизводственной деятельности берем по данным предприятия. Д=37850руб. Р=43510руб.

Для базового техпроцесса:

БП=8100152+37850-43510=8094492,5руб.

Для проектного техпроцесса:

БП/=7652607+37850-43510=7646947,5руб.

Определяем чистую прибыль по формуле:

ЧП = БП – НН – НП (7,31)

Где НН – налог на недвижимость, руб.

НП – налог на прибыль, руб.

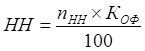

Налог на недвижимость определяется:

(7,32)

(7,32)

Где КОФ – остаточная стоимость основных средств с учетом коэффициента загрузки, руб.

nНН – ставка налога на недвижимость, %nНН=1%

КОФ=Кбал – А (7,33)

Где, Кбал - балансовая стоимость основных производственных средств, тыс.руб.

А – амортизационные отчисления, руб.

Данные берем из таблицы 7.1.

Для базового техпроцесса:

КОФ=764112,4-94935,02=699177,38 тыс. руб.

Для проектного техпроцесса:

КОФ=734579-87791,78=646787,22 тыс..руб.

Рассчитаем налог на недвижимость:

- для базового техпроцесса:

- для проектного техпроцесса:

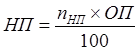

Налог на прибыль определяется по формуле:

(7,34)

(7,34)

Где ОП – облагаемая прибыль, руб.

nНП – ставка налога на прибыль, % nНП=24%

Облагаемая прибыль определяется:

ОП = БП – НН (7,35)

Для базового техпроцесса: ОП = 8094492,5-6991773=1102719,5 руб.

Для проектного техпроцесса: ОП/ = 7646947-6467872= 1179075,5руб.

Рассчитываем налог на прибыль:

- для базового

техпроцесса:

- для проектного техпроцесса:

Рассчитываем чистую прибыль:

- для базового техпроцесса: ЧП=ОП-НП=1102719,5-264652,6=838066,9руб.

- для проектного техпроцесса: ЧП/=ОП/-НП/=1179075,5-282978

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

Отч =

Отч = руб

руб

руб

руб

руб

руб ВИ =

ВИ =