|

Варианты изделия |

6 |

|

шт. |

|

|

А |

220 |

|

Б |

880 |

|

В |

2200 |

|

Г |

3700 |

|

Д |

1500 |

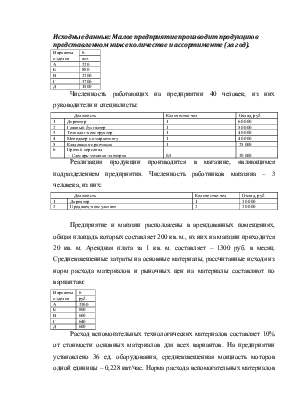

Численность работающих на предприятии 40 человек, из них руководители и специалисты:

|

Должность |

Количество чел |

Оклад, руб. |

||

|

1 |

Директор |

1 |

60 000 |

|

|

2 |

Главный бухгалтер |

1 |

50 000 |

|

|

3 |

Технолог-конструктор |

1 |

40 000 |

|

|

4 |

Менеджер по маркетингу |

1 |

40 000 |

|

|

5 |

Кладовщик-приемщик |

1 |

25 000 |

|

|

6 |

Прочий персонал - Слесарь-механик-электрик |

0,5 |

20 000 |

|

Реализация продукции производится в магазине, являющимся подразделением предприятия. Численность работников магазина – 3 человека, из них:

|

Должность |

Количество чел |

Оклад, руб. |

|

|

1 |

Директор |

1 |

30 000 |

|

2 |

Продавец-консультант |

2 |

20 000 |

Предприятие и магазин расположены в арендованных помещениях, общая площадь которых составляет 200 кв. м., из них на магазин приходится 20 кв. м. Арендная плата за 1 кв. м. составляет – 1300 руб. в месяц. Средневзвешенные затраты на основные материалы, рассчитанные исходя из норм расхода материалов и рыночных цен на материалы составляют по вариантам:

|

Варианты изделия |

6 |

|

руб. |

|

|

А |

2300 |

|

Б |

800 |

|

В |

600 |

|

Г |

640 |

|

Д |

600 |

Расход вспомогательных технологических материалов составляет 10% от стоимости основных материалов для всех вариантов. На предприятии установлено 36 ед. оборудования, средневзвешенная мощность моторов одной единицы – 0,228 квт/час. Норма расхода вспомогательных материалов для содержания и эксплуатации оборудования составляет 140 руб. в расчете на 1 машино-час работы оборудования. Коэффициент загрузки оборудования составляет 35%. Предприятие и магазин работают в одну смену, продолжительность которой по режиму работы составляет 8 часов. Среднегодовая стоимость основных средств составляет 3800 тыс. руб.

Ежегодные средние текущие затраты на ремонт помещения составляют 500 тыс. руб. Для освещения используется 10 ламп, средней мощностью – 0,15 квт/час. Тариф за электрическую энергию составляет 1,40 руб. Трудоемкость изделий и часовые тарифные ставки по вариантам составляют:

|

Варианты изделия |

6 |

Часовые тарифные ставки |

|

н\час |

||

|

А |

29 |

140 |

|

Б |

10 |

140 |

|

В |

8 |

140 |

|

Г |

5 |

120 |

|

Д |

4 |

120 |

Предприятие в течение года расходует средства на подготовку кадров в размере 100 тыс. руб. Расходы на командировки в среднегодовом размере составляют 550 тыс. руб. На почтово-канцелярские расходы ежемесячно расходует 1500 руб. Абонентская плата за услуги телефонной связи – 320 руб. в месяц. Расходы на междугородные переговоры составляют в среднем за месяц 1000 руб. Отчисления в ремонтный фонд производятся ежемесячно в размере 1000 руб. Пультовая сигнализация стоит, согласно договора с вневедомственной охраной ОВД, 20 руб. в час.

По представленным исходным данным необходимо:

- произвести необходимые группировки затрат;

- составить сметы и балансы соответствующие группировкам;

- рассчитать калькуляции на изделия;

- установить цены на изделия.

Планируемая норма рентабельности на предприятии составляет 30 процентов.

Решение

I. Затраты на основное производство

1. Производственные затраты

Имеется два вида деятельности: первый – производство; второй – реализация товара.

Заработная плата распределяется по видам изделий пропорционально объему производства

Коэффициент распределения = Заработная плата / Объем выпуска = (60000 + 50000 + 40000 +40000 + 25000 + 20000) / (220 + 880 + 2200 + 3700 + 1500) = 235000 / 8500 = 27,65

Тогда по изделию А заработная плата составит 220*27,65 = 6083 руб.

По остальным видам изделий аналогично

Таблица 1

Затраты на основное производство

|

Статья затрат |

Вариант изделия |

|||||

|

А |

Б |

В |

Г |

Д |

||

|

1 |

Сырье и материалы |

2300 |

800 |

600 |

640 |

600 |

|

2 |

Вспомогательные материалы (п.1 * 0,1) |

230 |

80 |

60 |

64 |

60 |

|

3 |

Заработная плата персонала предприятия |

6 082,35 |

24 329,41 |

60 823,53 |

102 294,12 |

41 470,59 |

|

4 |

Отчисления на социальные нужды (п.3*30%) |

1 824,71 |

7 298,82 |

18 247,06 |

30 688,24 |

12 441,18 |

|

Итого затраты на производство |

10 437,06 |

32 508,24 |

79 730,59 |

133 686,35 |

54 571,76 |

|

2. Общепроизводственные затраты

Затраты по обслуживанию основного производства складываются из среднегодовой стоимости оборудования, и вспомогательных материалов для содержания оборудования.

Среднегодовая стоимость оборудования равна 3800 тыс.руб., однако используется только 35%, следовательно, 3800*35% = 1330 тыс.руб.

Если 3800 тыс.руб. это 36 единиц оборудования то 1330 тыс.руб. – это 12,6 единиц оборудования (1330/(3800/36))

Тогда вспомогательных материалов потребуется 140*8*12,6 = 14112 рублей

Итого затрат по обслуживанию основного производства 1330000 + 14112 = 1344112 рублей

Данные расходы распределяем также пропорционально объему выпуска

Таблица 2

Общепроизводственные затраты

|

Статья затрат |

Вариант изделия |

||||

|

А |

Б |

В |

Г |

Д |

|

|

Затраты по обслуживанию оборудования |

34 423,53 |

137 694,12 |

344 235,29 |

578 941,18 |

234 705,88 |

|

Вспомогательные материалы для обслуживания ОС |

365,25 |

1 461,01 |

3 652,52 |

6 142,87 |

2 490,35 |

|

Итого общепроизводственных затрат |

34 788,78 |

139 155,12 |

347 887,81 |

585 084,05 |

237 196,24 |

3. Общехозяйственные затраты

К данным затратам относится аренда производственного помещения, ремонт данного помещения и электроэнергия.

Аренда помещения в год обходится 200*1300

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.