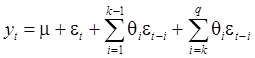

Модель скользящего среднего первого порядка MA(1)

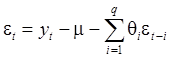

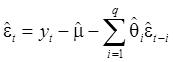

![]() (1)

(1)

где ![]() независимые

нормально распределенные случайные величины с нулевым математическим ожиданием

и постоянной дисперсией

независимые

нормально распределенные случайные величины с нулевым математическим ожиданием

и постоянной дисперсией ![]() :

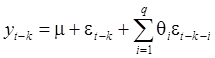

:

![]() ,

, ![]() ,

, ![]() . (2)

. (2)

В силу (1), (2):

![]() , (3)

, (3)

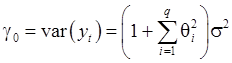

![]() (4)

(4)

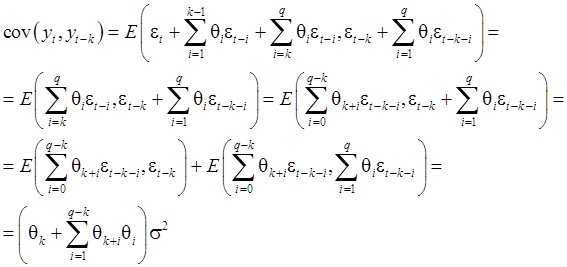

Найдем

ковариацию ![]() .

.

В силу (1):

![]() (5)

(5)

В силу (1), (2), (5):

![]()

Итак,

![]() (6)

(6)

Найдем

ковариацию ![]() , где

, где ![]() .

.

В силу (1):

![]() (7)

(7)

В силу (1), (2), (7)

![]()

![]() (8)

(8)

В

силу равенств (3), (4), (6), (8) процесс MA(1) является

стационарным в слабом смысле (при любых значениях коэффициентов ![]() и

и ![]() .

.

В силу (4), (6):

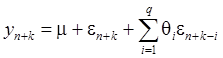

(9)

(9)

Из равенства (9) следует, что

![]() (10)

(10)

причем

![]() при

при ![]() ,

, ![]() при

при ![]() .

.

Из (9):

![]() (11)

(11)

Отсюда:

(12)

(12)

Несложно

показать, что при ![]() :

:

(13)

(13)

Оценивание параметров

В

силу (3) в качестве оценки ![]() параметра

параметра

![]() можно взять

можно взять ![]() :

:

![]() (14)

(14)

В

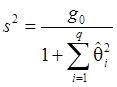

силу (13), считая, что ![]() , оценку

, оценку ![]() параметра

параметра ![]() можно находить по

формуле:

можно находить по

формуле:

, (15)

, (15)

где

![]() – выборочный

коэффициент ковариации между

– выборочный

коэффициент ковариации между ![]() и

и

![]() .

.

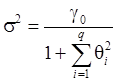

Найдем

формулу для оценки параметра ![]() .

.

Из (4):

(16)

(16)

Слдедовательно,

оценку ![]() параметра

параметра ![]() можно искать по

формуле:

можно искать по

формуле:

(17)

(17)

где

![]() выборочная

дисперсия

выборочная

дисперсия ![]() .

.

Прогнозирование

Прогнозирование на один период вперед.

В силу (1):

![]() (18)

(18)

Отсюда:

![]() (19)

(19)

Найдем

формулу для ![]() .

.

В силу (1):

![]() (20)

(20)

Следовательно:

![]()

![]() (21)

(21)

В частности:

![]() (22)

(22)

Следовательно,

зная ![]() , с помощью формулы

(21) можно рекуррентным образом найти

, с помощью формулы

(21) можно рекуррентным образом найти ![]()

![]() , в том числе

, в том числе ![]() .

.

В

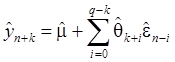

силу формул (19), (21), (22) прогнозное значение ![]() можно искать по

формуле:

можно искать по

формуле:

![]() , (23)

, (23)

где

значение ![]() находится

рекуррентным образом с помощью формул:

находится

рекуррентным образом с помощью формул:

![]() (24)

(24)

![]()

![]() (25)

(25)

Прогнозирование на несколько периодов вперед

В силу спецификации модели (1):

![]() (26)

(26)

Следовательно,

![]()

![]() (27)

(27)

В

силу (27) в качестве прогнозного значения ![]() при

при ![]() естественно взять

естественно взять ![]() :

:

![]() ,

, ![]() (27’)

(27’)

Модель скользящего среднего порядка ![]() MA(q)

MA(q)

Спецификация модели:

(28)

(28)

где ![]() независимые

нормально распределенные случайные величины с нулевым математическим ожиданием

и постоянной дисперсией

независимые

нормально распределенные случайные величины с нулевым математическим ожиданием

и постоянной дисперсией ![]() :

:

![]() ,

, ![]() ,

, ![]() . (29)

. (29)

В силу (28):

![]() (30)

(30)

(31)

(31)

Найдем

ковариацию ![]()

В силу (28):

при

при ![]() (32)

(32)

(33)

(33)

Следовательно,

при ![]() в силу (29):

в силу (29):

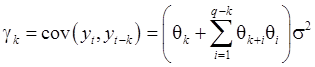

Итак,

![]() (34)

(34)

Из (28), (33), (29) вытекает, что

![]()

![]() (35)

(35)

В

силу равенств (30), (31), (34), (35) процесс MA(q) является стационарным в слабом смысле (при любых значениях

коэффициентов ![]() и

и ![]() ).

).

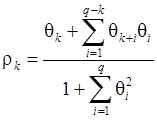

В силу (31), (34), (35):

![]() (36)

(36)

![]()

![]() (37)

(37)

Соотношения

(36), (37) служат основой для определения порядка ![]() модели скользящего среднего

MA(q).

модели скользящего среднего

MA(q).

Порядок

модели скользящего равен значению ![]() при

котором

при

котором ![]() и

и ![]() при

при ![]() .

.

Оценивание параметров

В

силу (30) в качестве оценки ![]() параметра

параметра

![]() можно взять

можно взять ![]() :

:

![]() (38)

(38)

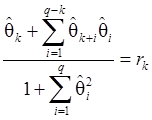

В

силу равенств (36) оценки ![]() параметров

параметров

![]() ,

, ![]() , можно находить с

помощью следующей системы (нелинейных) уравнений:

, можно находить с

помощью следующей системы (нелинейных) уравнений:

,

, ![]() (39)

(39)

где

![]() – выборочный

коэффициент ковариации между

– выборочный

коэффициент ковариации между ![]() и

и

![]() .

.

В силу (31):

(31)

(31)

Следовательно,

оценку ![]() параметра

параметра ![]() можно находить по

формуле:

можно находить по

формуле:

, (32)

, (32)

где

![]() выборочная

дисперсия

выборочная

дисперсия ![]() .

.

Прогнозирование

В силу спецификации модели (28):

(33)

(33)

Следовательно,

при ![]() :

:

(34)

(34)

В силу (34):

(35)

(35)

Эту формулу можно записать также в виде:

(36)

(36)

Найдем

формулы для ![]() .

.

В силу (28):

(37)

(37)

Следовательно,

(38)

(38)

В частности:

(39)

(39)

Следовательно,

зная ![]() ,

, ![]() , с помощью формулы

(38) можно рекуррентным образом найти

, с помощью формулы

(38) можно рекуррентным образом найти ![]()

![]() .

.

В

силу формул (36), (39), (38) прогнозное значение ![]() можно искать по

формуле:

можно искать по

формуле:

, (40)

, (40)

где

значения ![]() находится

рекуррентным образом с помощью формул:

находится

рекуррентным образом с помощью формул:

![]() ,

, ![]()

,

, ![]() (41)

(41)

Из

(33) следует, что при ![]()

![]() (42)

(42)

Следовательно,

при ![]() в качестве

прогнозного значения

в качестве

прогнозного значения ![]() естественно

взять

естественно

взять ![]() :

:

![]() ,

, ![]() (43)

(43)

Модель авторегрессии – скользящего среднего порядка ![]() ARMA(p,q)

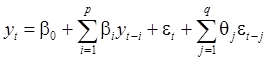

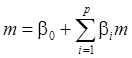

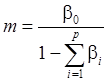

ARMA(p,q)

Спецификация модели:

(1)

(1)

где ![]() независимые

нормально распределенные случайные величины с нулевым математическим ожиданием

и постоянной дисперсией

независимые

нормально распределенные случайные величины с нулевым математическим ожиданием

и постоянной дисперсией ![]() :

:

![]() ,

, ![]() ,

, ![]() . (2)

. (2)

Будем считать, что

случайный процесс ![]() является

стационарным (в слабом смысле), т.е.

является

стационарным (в слабом смысле), т.е.

![]() ,

, ![]() ,

, ![]()

![]() (3)

(3)

В силу (1)-(3):

(4)

(4)

Отсюда:

(5)

(5)

В силу (1)-(3):

Итак,

(6)

(6)

В силу (1):

(7)

(7)

В

силу (1) при ![]() :

:

(8)

(8)

Подставим (7), (8) в (6):

(9)

(9)

Прогнозирование

В силу спецификации модели (1):

(10)

(10)

Следовательно,

(11)

(11)

В силу (11):

(12)

(12)

Прогнозные

значения ![]() находятся следующим

образом.

находятся следующим

образом.

В силу (1):

(13)

(13)

Следовательно,

при

при ![]() (14)

(14)

Считая, что

![]()

![]() (15)

(15)

по

формуле (14) рекуррентным образом начиная с ![]() можно найти

можно найти ![]() для всех

для всех ![]() .

.

После

нахождения ![]() ,

, ![]() , формулу (12) можно

рекуррентным образом (начиная с

, формулу (12) можно

рекуррентным образом (начиная с ![]() )

использовать для нахождения прогнозных значений

)

использовать для нахождения прогнозных значений ![]() .

.

Модель авторегрессии – проинтегрированного скользящего среднего порядка

![]() ARIMA(p,q,r)

ARIMA(p,q,r)

Обозначим:

![]() (1)

(1)

![]() (2)

(2)

![]() (3)

(3)

Случайная

последовательность ![]() называется

рядом ARIMA(p,q,r), если ряд

называется

рядом ARIMA(p,q,r), если ряд ![]() является

(стационарным) рядом ARMA(p,q), т.е. ряд

является

(стационарным) рядом ARMA(p,q), т.е. ряд ![]() является стационарным

(в слабом смысле) и имеет место равенство:

является стационарным

(в слабом смысле) и имеет место равенство:

(4)

(4)

где ![]() независимые

нормально распределенные случайные величины с нулевым математическим ожиданием

и постоянной дисперсией

независимые

нормально распределенные случайные величины с нулевым математическим ожиданием

и постоянной дисперсией ![]() :

:

![]() ,

, ![]() ,

, ![]() . (5)

. (5)

Оценивание

параметров для модели ARIMA(p,q,r) сводится к оценке параметров модели

ARMA(p,q) для ряда ![]() ,

, ![]()

Прогнозирование осуществляется в два этапа.

На

первом этапе находятся прогнозные значения ![]() ряда

ряда ![]() в рамках модели

в рамках модели

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.