5 Фінансовий аналіз діяльності підприємства при реалізації бізнес плану

В даному розділі був виконаний розрахунок інвестиційного проекту для двох автомобілів КраЗ-250 і Scania, котрі були вибрані відповідно з розрахунком номінальної вантажопідймності.

Інвестиційний проект розрахований з урахуванням зпрогнозованих обсягів перевезень для нових маршрутів, для яких саме й розробляється бізнес-план.

5.1 Розрахунок витрат на реалізацію проекту

Витрати на реалізацію заходів у розрахунковий період t включають капітальні вкладення, поточні витрати, виплати по позиковому капіталу і податки:

3t = Kt + Ut + Ct + Пt , (5.1)

де 3t - витрати на виробництво Kt – продукції за розрахунковий період, грн;

Kt – капітальні вкладення за розрахунковий період, грн;

Ut – поточні витрати на транспортний процес і організацію, грн;

Ct - виплати по позиковому капіталу, грн;

Пt – основні податки і збори, що виплачуються державним і місцевим органам влади.

Всі складові витрат і витрати в цілому розраховуються для обох марок автомобілів (КраЗ-250 і Scania). Розрахунковими періодами є квартал і рік.

ЗScania = 16960 + 5915 + 6650 + 1837 = 31362 грн.

ЗКраЗ = 9700 + 6684 + 3625 + 1723 = 21732 грн.

Оскільки умови лізингу є жорстокими за фінансовим кредитом, то в даній роботі розглядається варіант фінансування інвестиційного проекту через лізинг. Умови лізингу передбачають передачу автомобілів лізингоотримувачу після повної оплати вартості автомобілів і винагороди лізингодавцю (фінансовий лізинг). Термін лізингової угоди збігається з терміном реалізації інвестиційного проекту. Виходячи з цього, обсяг капіталовкладень у рухомий склад визначається як величина першого внеску по лізингу і витрат на оформлення лізингової угоди та доставку автомобілів. Ці капіталовкладення здійснюються на місяць Ів і розраховуються за залежністю [ ]:

КІв =А0(Цд + Ца×П0/100), (5.2)

де Цд – витрати на доставку автомобілю, грн, (Цд;=500 грн);

Ца – вартість автомобілю, грн [ ];

Па – перша процентна виплата по лізингу від початкової вартості, %. (П0=15%)

![]() грн.

грн.

![]() грн.

грн.

В результаті розрахунку номінальної вантажопідіймальності було вибрано рухомий склад. Були вибрані два автомобіля КраЗ-250 і Scania. Їх характеристики у Додатку .Для порівняння цих автомобілів і вибору найбільш раціонального зробимо розрахунок витрат на реалізацію проекту, поточні витрати, основні податки і збори, грошові потоки при реалізації інвестиційного проекту.

5.2 Поточні витрати на реалізацію проекту

Поточні витрати для вибраного періоду визначаються за формулою [ ]:

![]() ,

(5.3)

,

(5.3)

де

![]() - витрати на заробітну плату

водіїв;

- витрати на заробітну плату

водіїв;

![]() - витрати на паливо, грн;

- витрати на паливо, грн;

![]() - витрати на мастильні

матеріали, грн;

- витрати на мастильні

матеріали, грн;

![]() - витрати на технічне

обслуговування і ремонт автомобілів, грн;

- витрати на технічне

обслуговування і ремонт автомобілів, грн;

![]() - витрати на автомобільні шини,

грн;

- витрати на автомобільні шини,

грн;

![]() - витрати на заробітну плату

управлінського персоналу, грн;

- витрати на заробітну плату

управлінського персоналу, грн;

![]() - загальногосподарські витрати,

грн.

- загальногосподарські витрати,

грн.

За аналізований період приймаємо квартал для першого і другого року і рік для інших років. Витрати на заробітну плату водіїв:

![]() ,

(5.4)

,

(5.4)

де НН – норматив нарахувань на заробітну плату, % (НН = 37,5%);

![]() - середній оклад водія, грн.

- середній оклад водія, грн.

Приклад розрахунку для автомобілю КраЗ-250 для І кварталу:

![]() грн.

грн.

Витрати на автомобільне паливо:

![]() ,

(5.5)

,

(5.5)

де

![]() - загальний обсяг витрат палива

за період, грн;

- загальний обсяг витрат палива

за період, грн;

![]() - ціна палива, грн;

- ціна палива, грн;

![]() - коефіцієнт урахування витрат

на прибуття і доставку палива (

- коефіцієнт урахування витрат

на прибуття і доставку палива (![]() =1,03)

=1,03)

![]() грн.

грн.

Витрати палива на маршруті визначаються на основі загального пробігу на маршруті за період:

![]() ,

(5.6)

,

(5.6)

де

![]() - загальний пробіг на маршруті

за період, км;

- загальний пробіг на маршруті

за період, км;

![]() - лінійна норма витрат палива,

л/100км [ ].

- лінійна норма витрат палива,

л/100км [ ].

![]() л

л

Додаткова потреба в паливі при експлуатації автомобілів у зимовий період розраховується для кожного періоду з урахуванням того, що зимовим вважається період з грудня по березень [ ].

![]() ,

(5.7)

,

(5.7)

де

![]() - витрата палива на маршруті на

основі загального пробігу за період,

л, [ ];

- витрата палива на маршруті на

основі загального пробігу за період,

л, [ ];

![]() - надлишок до норми витрат палива

в зимовий період % (

- надлишок до норми витрат палива

в зимовий період % (![]() =5%);

=5%);

![]() - кількість зимових місяців у

періоді, од;

- кількість зимових місяців у

періоді, од;

![]() - кількість місяців у періоді,

од.

- кількість місяців у періоді,

од.

![]() л.

л.

Загальний обсяг витрат палива за період:

![]() ,

(5.8)

,

(5.8)

де

![]() - норма витрат на

внутрішньогосподарські потреби, % (

- норма витрат на

внутрішньогосподарські потреби, % (![]() =2).

=2).

![]() л.

л.

Витрати на мастильні матеріали:

![]() ,

(5.9)

,

(5.9)

де

![]() - витрати мастил на 10

л палива.(

- витрати мастил на 10

л палива.( ![]() );

);

![]() - кошт мастил, грн, (

- кошт мастил, грн, (![]() ).

).

![]() грн.

грн.

Витрати на технічне обслуговування і ремонт автомобілів

![]() ,

(5.10)

,

(5.10)

де

![]() - норматив витрат на ТО і

ремонт автомобілів, на ремонт, грн/1000км [ ];

- норматив витрат на ТО і

ремонт автомобілів, на ремонт, грн/1000км [ ];

![]() грн.

грн.

Витрати на автомобільні шини обчислюються для кожного періоду як внесок на планове придбання шин, виходячи з нормативу відрахувань на відновлення шин

![]() , (5.11)

, (5.11)

де

![]() - вартість автомобільних шин,

грн [ ];

- вартість автомобільних шин,

грн [ ];

![]() - кількість шин, од;

- кількість шин, од;

НН – норми відрахувань на відновлення шин, % / 1000 км , [ ].

![]() грн.

грн.

Витрати на заробітну плату управлінського персоналу визначають з врахуванням чисельності персоналу:

![]() (5.12)

(5.12)

де

![]() - чисельність управлінського

персоналу, од;

- чисельність управлінського

персоналу, од;

Д0 – середній посадовий оклад робітника управлінського персоналу, грн;

НН – норматив нарахувань на заробітну плату, % (НН = 37,5%).

![]() грн.

грн.

Загальногосподарські витрати визначають, виходячи з нормативу витрат:

![]() , (5.13)

, (5.13)

де Нзг – норматив загальногосподарських витрат, %. (Нзг = 20)

![]() грн.

грн.

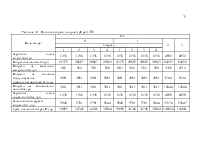

Аналогічно проізведемо розрахунки для КраЗ-250 . Розрахунки зводимо у таблицю 5.1 та 5.2.

Таблиця 5.1- Поточнi витрати по проектуКраЗ-250

|

Види витрат |

Рiк |

|||||||||

|

0 |

1 |

2 |

3 |

|||||||

|

квартал |

||||||||||

|

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

|||

|

Заробiтна плата водіїв,Зпв,грн |

1238 |

1238 |

1238 |

1238 |

1238 |

1238 |

1238 |

1238 |

4952 |

4952 |

|

Витрати на паливо,Зп,грн |

21575 |

20807 |

20807 |

21063 |

21575 |

20807 |

20807 |

21063 |

84252 |

84252 |

|

Витрати на мастильні матеріали,Зм,грн |

603 |

582 |

582 |

589 |

603 |

582 |

582 |

589 |

2356 |

4712 |

|

Витрати на технічне обслуговування і ремонт автомобілів | ||||||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.