Для прогнозирования издержек сырья используем динамические ряды, которые показывают их изменения по периодам. В зависимости от исходных данных (табл. 2.1.) в качестве главных уравнений могут быть выбраны различные типы кривых (степенная зависимость, показательная зависимость и гиперболическая зависимость) или прямой линии.

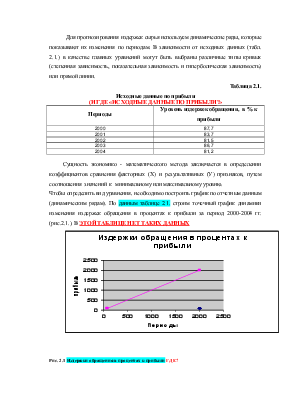

Таблица 2.1.

Исходные данные по прибыли

(И ГДЕ «ИСХОДНЫЕ ДАННЫЕ ПО ПРИБЫЛИ?»

|

Периоды |

Уровень издержек обращения, в % к прибыли |

|

2000 |

87,7 |

|

2001 |

83,7 |

|

2002 |

81,5 |

|

2003 |

86,7 |

|

2004 |

81,2 |

Сущность экономико - математического метода заключается в определении коэффициентов сравнения факторных (Х) и результативных (У) признаков, путем соотношения значений к минимальному или максимальному уровню.

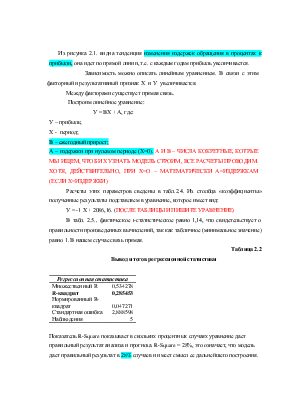

Чтобы определить вид уравнения, необходимо построить график по отчетным данным (динамическим рядам). По данным таблице 2.1. строим точечный график динамики изменения издержек обращения в процентах к прибыли за период 2000-2004 гг. (рис.2.1.). В ЭТОЙ ТАБЛИЦЕ НЕТ ТАКИХ ДАННЫХ

Рис. 2.1 Издержки обращения в процентах к прибыли ГДЕ?

Из рисунка 2.1. видна тенденция изменения издержек обращения в процентах к прибыли, она идет по прямой линии, т.е. с каждым годам прибыль увеличивается.

Зависимость можно описать линейным уравнением. В связи с этим факторный и результативный признак Х и У увеличивается.

Между факторами существует прямая связь.

Построим линейное уравнение:

У = ВХ + А, где:

У – прибыль;

Х - период;

В – ежегодный прирост;

А – издержки при нулевом периоде (Х=0). А И В – ЧИСЛА КОКРЕТНЫЕ, КОТРЫЕ МЫ ИЩЕМ, ЧТОБ ИХ УЗНАТЬ МОДЕЛЬ СТРОИМ, ВСЕ РАСЧЕТЫ ПРОВОДИМ. ХОТЯ, ДЕЙСТВИТЕЛЬНО, ПРИ Х=О – МАТЕМАТИЧЕСКИ А=ИЗДЕРЖКАМ (ЕСЛИ Х=ИЗДЕРЖКИ)

Расчеты этих параметров сведены в табл.2.4. Из столбца «коэффициенты» полученные результаты подставляем в уравнение, которое имеет вид:

У = -1 Х + 2086,16. (ПОСЛЕ ТАБЛИЦЫ И ПИШИТЕ УРАВНЕНИЕ)

В табл. 2.5., фактическое t-статистическое равно 1,14, что свидетельствует о правильности произведенных вычислений, так как табличное (минимальное значение) равно 1. В нашем случае связь прямая.

Таблица 2.2

Вывод итогов регрессионной статистики

|

Регрессионная статистика |

|

|

Множественный R |

0,534278 |

|

R-квадрат |

0,285453 |

|

Нормированный R-квадрат |

0,047271 |

|

Стандартная ошибка |

2,888598 |

|

Наблюдения |

5 |

Показатель R-Square показывает в скольких процентных случаях уравнение дает правильный результат анализа и прогноза. R-Square = 28%, это означает, что модель дает правильный результат в 28% случаев и имеет смысл ее дальнейшего построения. В таблице 2.2. показан расчет R-квадрата, он равен 0,285453. Этот коэффициент показывает тесноту связи эмпирических и теоретических уравнений.

Таблица 2.3.

Дисперсионный анализ

|

df |

SS |

MS |

F |

Значимость F |

|

|

Регрессия |

1 |

10 |

10 |

1,198466 |

0,35365 |

|

Остаток |

3 |

25,032 |

8,344 |

||

|

Итого |

4 |

35,032 |

Экономическую модель необходимо оценить по F критерию Фишера.

В нашем случае F = 1,2, полученный F сопоставляем с табличными данными для определения существенности и несущественности детерминации. Табличное значение зависит от степени свободы, где к1 – это количество Х в модели. к2 – количество наблюдений за минусом количество Х, т.е. независимых факторов. к1=1, к2=4. Табличное значение будет равно 7,71, это говорит о том, что модель фактически пригодна и удовлетворяет F пригодности.

Таблица 2.4.

Статистика по критерию Стьюдента.

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

|

Y-пересечение |

2086,16 |

1828,737 |

1,140765 |

0,336788 |

-3733,7 |

7906,018 |

-3733,7 |

7906,018 |

|

Переменная X 1 |

-1 |

0,913455 |

-1,09474 |

0,35365 |

-3,90702 |

1,907021 |

-3,90702 |

1,907021 |

Проводим следующий этап анализа экономико – математической модели, проверку модели Т - статистики по критерию Стьюдента.

Данный критерий зависит от степени свободы к2.

Табличное, т.е. критическое значение равняется 1.

Фактическое значение в нашем примере больше, чем табличное. Значит связь между значениями тесная и построенная модель может быть пригодна при анализе и прогнозировании значения показателя прибыли в зависимости от динамики численности работников. табличное т.е. .и.- математической том, что модель фактически пригодна и удовлетворяет строение было бы целесообразно.

Результаты расчетов показывают, что связь между показателями прибыли по периодам прямопропорциональная, линейная, она обладает высокой устойчивостью.

Рассмотрим прогноз увеличения прибыли в таблице 2.5. за 2005-2007 года.

Таблица 2.5.

Исходные данные по прибыли АНАЛОГИЧНО

|

Периоды |

Издержки обращения в % к прибыли |

|

2005 |

88,8 |

|

2006 |

89,0 |

|

2007 |

92,0 |

|

Итого: |

269,80 |

Проведя расчеты, мы можем с уверенность сказать, что внедрение контроллинга с 2000 года принес предприятию питания существенный экономический рост. Результат исследования экономико-математической модели свидетельствует, что прибыль в периоде 2000-20004 гг., возрастает ежегодно, перспектива увеличения издержек обращения в процентах к росту прибыли составляет 92% на 2007 год.

Спрогнозировав увеличения издержек обращения в процентах к прибыли на 2007 год, мы можем сказать, что рост контроллинга предприятия питания будет возрастать.

Спрос на контроллинг рождает каждый год новые методы, инструменты управления, более эффективные и учитывающие внешние факторы потребительского рынка, воздействующие на статьи расходов и доходов предприятия питания.

ЗДЕСЬ ВСЕ ПЕРЕПУТАНО – НАПРОЧЬ.

ЛУЧШЕ ОСТАВЛЯЙТЕ ПРЕДЫДУЩУЮ МОДЕЛЬ (С ЦИФРАМИ В УРАВНЕНИИ).

КАК МОЖНО НА ГРФИКЕ ОДНИ ПОКАЗАТЕЛИ НАПИСАТЬ, В ТАБЛИЦЕ ДРУГИЕ, В ТЕКСТЕ – СКАЗАТЬ, ЧТО АНАЛИЗИРУЕМ ЕЩЕ ККУЮ-ТО ЗАВИСИМОСТЬ?

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.