действующим законодательством в целях расширения рынка товаров и услуг, а также получения прибыли.

Предметом деятельности[14] являются:

- розничная торговля;

- организация общественного питания, баров, ресторанов;

- осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

Анализируемое предприятие применяет схему лизинга оборудования, при этом имеет ряд преимуществ:

1) Рассрочка по оплате приобретенного оборудования позволяет производить оплату по договору лизинга постепенно, без привлечения оборотных средств.

2) Предприятие питания по договору лизинга получает оборудование во владение и пользование сразу же после заключения договора лизинга, что позволяет производить выплаты лизинговых платежей из доходов от использования этого оборудования. Приобретенное в лизинг оборудование участвует в производстве, и, создавая при этом амортизационный фонд, само себя окупает.

3) Если[15] приобретенное в лизинг оборудование на всем протяжении лизингового периода находится на балансе лизингодателя, то лизингополучатель не несёт расходов по его учёту у себя на балансе. Лизингополучатель таким образом не отвлекает собственные и/или кредитные ресурсы на приобретение основных средств. В случае если приобретенное по договору лизинга имущество отражается на балансе лизингодателя, лизингополучатель не "утяжеляет" свой баланс, что улучшает его финансовые показатели и предоставляет дополнительные возможности для привлечения заемных средств.

4) Приобретение оборудования в лизинг позволяет существенно уменьшить платежи по налогу на прибыль.

5) Так как лизингополучатель относит на себестоимость все затраты, связанные с приобретением в лизинг оборудования (в том числе монтаж, пуско-наладка, обучение персонала, таможенное оформление и т.д.), и в то же время срок лизинга короче нормативного срока амортизации оборудования, то лизингополучатель более резко сокращает налогооблагаемую прибыль.

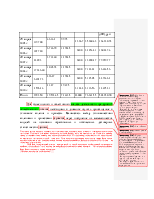

Условиями договора лизинга между лизинговой компанией и кафе «Русь» предусмотрено внесение лизинговых платежей один раз в год, платеж распределяется по годам действия договора лизинга в размерах, определяемых расчетом по каждому соответствующему году. Договор заключен сроком на 5 лет.

Рассмотрим расчет лизинговых платежей на примере предприятия общественного питания кафе «Русь».

Предмет лизинга (пароконвектомат SelfCooking Center 101) введен в эксплуатацию 25 апреля 2005г и передан лизингополучателю 5 мая 2005г. Срок полезного использования предмета лизинга равен сроку действия договора лизинга, а именно 5 лет. Коэффициент ускорения [16] 3, первоначальная стоимость предмета лизинга 299 250 руб. Стоимость предмета частично была оплачена за счет кредитных средств. Сумма кредита 100 000руб. Процентная ставка по кредитному договору 18% годовых. Ставка комиссионного вознаграждения 5% годовых. Согласно договору лизинга лизингодатель оказывает лизингополучателю дополнительные услуги: по гарантийному ремонту и техническому обслуживанию предмета лизинга. Стоимость этой услуги определена в размере 20 000 руб.; консультационные услуги по эффективному использованию предмета лизинга стоимостью 12 000 руб.

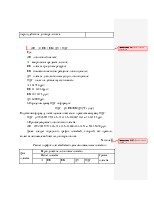

1.Определим годовую норму амортизации:

(1/5)*3*100=60%

2.Рассчитаем сумму амортизации за каждый год в течение срока полезного использования предмета лизинга.

В приведенной таблице 3 представлен алгоритм начисления амортизации

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.