Постійна картка машини містить інформацію про її техніко-економічні характеристики, на підставі яких визначають нормативну вартість однієї години роботи машини.

Рапорт про продуктивність роботи кожної машини містить інформацію про фактично відпрацьований час і кількість оброблених одиниць продукції.

Картка собівартості виробу відображає витрати на обробку за кожною операцією, вартість використаної сировини і матеріалів, собівартість готової продукції та її відхилення від нормативної. В ній також визначається вартість незавершеного виробництва.

Позитивною характеристикою методу „тариф-година-машина” є його простота у використанні. Однак, він не забезпечує високої точності розрахунку собівартості продукції оскільки дані про нормативні витрати на одну годину роботи обладнання є усередненими, а розподіл та списання відхилень фактичних витрат на управління виробництвом від нормативних є умовним.

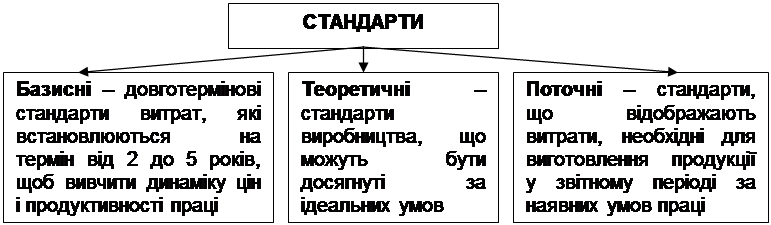

4.4. Базисні теоретичні та поточні стандарти та норми витрат. Аналіз відхилень від встановлених стандартів та норм витрат

Стандартні витрати – витрати, необхідні для виробництва певної продукції або послуг за нормальних умов діяльності.

Виділяють три види стандартів (рис. 4.2).

|

Рис. 4.2. Види стандартів

Використання стандартних витрат при калькулюванні собівартості передбачає попереднє розроблення стандартних витрат за різними їх видами. При цьому відповідні підрозділи підприємства розробляють стандарти тих витрат, які вони формують (технологічний відділ – стандарти витрачання матеріалів; виробничий – норми робочого часу на окремі операції; відділ персоналу – тарифні ставки оплати праці; бухгалтерія – стандарти накладних витрат та ін.). Після цього відповідними центрами відповідальності накопичується інформація про фактичні витрати у первинних документах (накладні на відпуск матеріалів, лімітно-забірні картки, табелі обліку робочого часу, наряди та ін.). Наступним етапом є порівняння фактичних та стандартних витрат, визначення відхилень, їх аналіз та відображення у звітності центрів відповідальності витрат. На основі звітів про відхилення здійснюється дослідження причин їх виникнення та винних осіб. Якщо відхилення виникли з об’єктивних причин, то здійснюється коригування бюджетів, а можливо і встановлення нових стандартів.

Основним завданням обліку відповідальності на основі стандартних витрат є визначення відхилення фактичних витрат від стандартних та визначення причини його виникнення з відображенням даної інформації у звітах центру відповідальності, а головне, - своєчасне реагування керівника центру на відхилення, що виникають та усунення причин їх виникнення.

Щоб достовірно оцінити відхилення від стандартних витрат, що виникають, застосовують гнучкий бюджет, складений для фактичного обсягу виробництва за стандартними нормами. Порівняння фактичних витрат з витратами, визначеними у гнучкому бюджеті, показує контрольоване відхилення за рахунок ефективності діяльності, а порівняння гнучкого бюджету зі статичним (стандартними витратами на стандартний обсяг виробництва) – відхилення за рахунок обсягу діяльності (неконтрольоване).

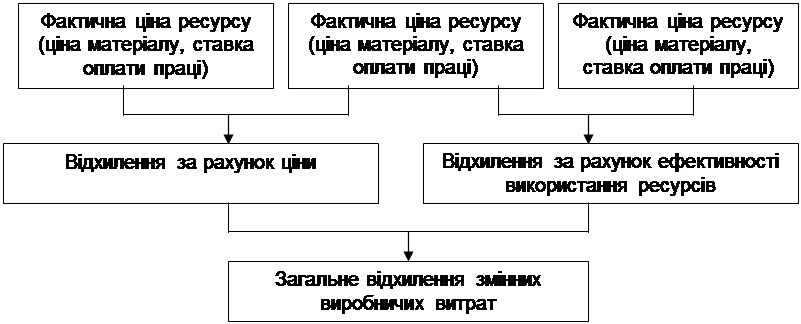

При визначенні причин відхилення фактичних витрат від стандартних використовується метод ланцюгових підстановок. Відхилення змінних виробничих витрат можуть виникати за рахунок зміни ціни одиниці ресурсів або за рахунок ефективності використання ресурсів (рис. 4.3).

|

||

|

||

Рис. 4.3. Визначення відхилення змінних виробничих витрат

Відхилення кількості витрачених матеріалів можуть виникати в результаті виникнення браку продукції, неекономного розкрою матеріалів, несправності устаткування та ін.

Відхилення ціни може бути викликане зміною цін на ринку, зміною транспортно-заготівельних витрат та ін.

Відхилення з витрат на оплату праці можуть бути викликані як зміною тарифних ставок так і виникненням простоїв у виробництві та непродуктивному робочому часі.

Змінні накладні витрати аналізуються за аналогічною схемою, але за кількісний фактор береться база їх розподілу (людино-години, машино-години), а за якісний – ставка розподілу цих витрат.

Постійні виробничі накладні витрати можуть відхилятись від стандартних за рахунок зміни обсягу діяльності та рівня виконання бюджету таких витрат. При проведенні аналізу відхилень накладних витрат використовуються формули, наведені у табл. 4.2.

Таблиця 4.2

Розрахунок відхилення виробничих накладних витрат

|

Показник |

Розрахункова формула |

|

1 |

2 |

|

Відхилення змінних виробничих накладних витрат за рахунок ставки розподілу |

(Стандартна ставка розподілу – Фактична кількість годин праці) * Фактичні змінні накладні витрати |

|

Відхилення змінних виробничих накладних витрат за рахунок зміни продуктивності праці |

(Стандартний час для фактичного обсягу виробництва – Фактичний час) * Ставка розподілу змінних накладних витрат |

|

Відхилення постійних виробничих накладних витрат за рахунок зміни обсягу виробництва |

(Фактичний обсяг виробництва – Стандартний обсяг виробництва) * Стандартна ставка розподілу постійних накладних витрат на виробництво |

|

Відхилення постійних накладних витрат за рахунок продуктивності праці |

(Стандартна кількість годин на фактичний обсяг – Фактична кількість годин праці ) * Стандартна ставка розподілу постійних накладних витрат на годину |

Закінчення табл. 4.2

|

1 |

2 |

|

Відхилення постійних накладних витрат за рахунок використання потужності |

(Фактичний час – Стандартний час) * Стандартна ставка розподілу постійних накладних витрат на годину |

Для відображення в обліку відхилень від стандартних витрат можуть використовуватись спеціальні рахунки відхилень. При цьому на дебеті рахунків виробництва відображаються фактичні витрати, а готова продукція оприбутковується з кредиту цих рахунків за стандартною собівартістю, а відхилення списуються на спеціальні рахунки з кредиту рахунків виробництва або на дебеті рахунків виробництва за стандартною собівартістю, а всі відхилення одразу відображаються на спеціальних рахунках.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.