Тема 5. Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

5.1. Мета і методи аналізу взаємозв’язку „витрати-обсяг-прибуток”

Аналіз "витрати - обсяг - прибуток" - це метод системного дослідження витрат, обсягу діяльності й прибутку компанії для визначення:

- обсягу реалізації, що забезпечує відшкодування всіх витрат й одержання бажаного прибутку;

- величини прибутку при певному обсязі реалізації;

- впливу змін величини витрат, обсягу й цін реалізації на прибуток підприємства;

- оптимальної структури витрат.

Існують кілька методів для оцінки взаємозв'язку "витрати - обсяг - прибуток", їх можна розділити на:

1. математичні: метод рівності й метод маржинального доходу;

2. графічні: побудова графіка беззбитковості, графіка взаємозв'язку "витрати - обсяг - прибуток", графіка маржинального доходу.

Точка беззбитковості - це такий обсяг діяльності (реалізації виробленої продукції), при якому доходи підприємства дорівнюють його витратам, і отже маржинальний дохід дорівнює загальним постійним витратам діяльності.

Маржинальний дохід - це різниця між доходом від реалізації продукції (товарів, робіт, послуг) і змінними витратами на випуск продукції. Виходячи з визначення маржинального доходу, він може бути визначений як сума постійних витрат і прибутку або як різниця між доходом від реалізації й змінними витратами. Таким чином маржинальний дохід відображає вплив сегмента (продукту, підрозділу) витрат на покриття постійних витрат і формування прибутку.

5.2. Аналіз чутливості прибутку до змін витрат, ціни та обсягів реалізації. Точка беззбитковості

Визначення точки беззбитковості може бути реалізовано двома шляхами: за допомогою рівності й за допомогою спеціальних формул. У першому випадку метод базується на тому, що дохід від діяльності підприємства дорівнює сумі постійних витрат, змінних витрат і операційного прибутку. Оскільки в точці беззбитковості прибуток дорівнює нулю, то точка беззбитковості визначається як дохід, що дорівнює сумі постійних і змінних витрат.

Визначення точки беззбитковості розглянемо на прикладі умовного підприємства, що випускає 15 000 одиниць виробів і дані про діяльність якого наведені в табл. 5.1.

Таблиця 5.1

Результати діяльности підприємства за звітний період

|

Показник |

Сума |

|

|

в абсолютному вираженні, грн. |

на одиницю випуску, грн./шт. |

|

|

Чистий дохід від реалізації |

1 500 000 |

100 |

|

Змінні витрати |

750 000 |

50 |

|

Постійні витрати |

450 000 |

30 |

|

Маржинальний дохід |

750 000 |

50 |

|

Операційний прибуток |

300 000 |

2 |

Функція витрат, у загальному вигляді описана як y = a + bx, при такому обсязі реалізації х, коли доходи дорівнюють сумі витрат підприємства для даного числового прикладу дозволяє знайти точку беззбитковості:

100 х = 450 000 + 50 х, звідси х = 9 000.

Таким чином, точку беззбитковості можна визначити за формулою:

ВЕР = FC / (PU – VC), (5.1)

де ВЕР – точка беззбитковості;

FC – постійні витрати;

PU – ціна за одиницю;

VC – змінні витрати на одиницю реалізованої продукції.

Точку беззбитковості можна визначити й за допомогою коефіцієнту маржинального доходу. Коефіцієнт маржинального доходу - це відношення маржинального доходу до чистого доходу від реалізації.

Для даного умовного числового прикладу коефіцієнт маржинального доходу дорівнює 750 000 / 1 500 000 = 0,5.

Точку беззбитковості за допомогою коефіцієнту маржинального доходу визначають як відношення постійних витрат до величини коефіцієнту маржинального доходу. На підставі цієї формули точка беззбитковості визначається у вартісному вираженні, знаючи ціну за одиницю продукції можна одержати точку беззбитковості й у натуральному вираженні.

Для умовного прикладу точка беззбитковості дорівнює:

450 000 / 0,5 = 900 000 грн. або 9 000 одиниць.

Обчислення точки беззбитковості є одним з найважливіших елементів визначення показників, що здійснюють вплив на формування стратегії підприємства. На практиці великий інтерес представляє розрахунок не тільки „відправної точки" для розробки стратегії, але й обчислення показників обсягу й ціни реалізації, що необхідні для отримання запланованої величини прибутку при даній функції витрат.

Для цього використовують формули розрахунку обсягу реалізації:

TR = (FC + P) / kCM (5.2)

TRu = (FC + P) / CM, (5.3)

де TR – обсяг реалізації у вартісному виразі;

TRu – обсяг реалізації в натуральному виразі;

FC– постійні витрати;

P – операційний прибуток

kCM – коефіцієнт маржинального доходу;

CM – маржинальний дохід на одиницю продукції.

Застосовуючи ці формули, визначимо, скільки одиниць продукції необхідно реалізувати підприємству, дані про діяльності якого наведені в табл. 5.1, для того, щоб отримати прибуток у сумі 70 000 грн.

TRu = (450 000 + 70 000) / 50 = 10 400 одиниць.

Прибуток при плануємому обсязі реалізації можна визначити виходячи з рівняння:

P = TR – (FC + VC) (5.4)

Трансформувавши це рівняння з допомогою вираження обсягу продаж через коефіцієнт маржинального доходу, отримуємо, що

P = TR x kCM – FV (5.5)

Таким чином, якщо підприємство планує отримати дохід від реалізації в сумі 1 800 000 грн, то виходячи з представленої формули, операційний прибуток складе 1 800 000 х 0,5 – 450 000 = 450 000 грн.

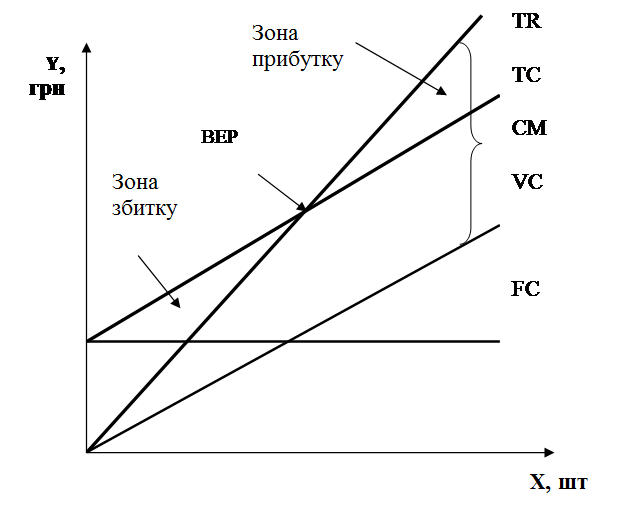

Аналіз взаємозв'язку „витрати - обсяг - прибуток" може бути здійснений за допомогою графіків беззбитковості; взаємозв'язку „прибуток-обсяг"; маржинального доходу.

Графік беззбитковості дозволяє визначити суму збитку або прибутку, що підприємство одержить при певних витратах. Графік беззбитковості будується в наступному порядку:

1. Побудова осей графіка. За вісь Х приймається обсяг діяльності (продажів) у натуральних одиницях. По осі Y відкладають значення у вартісному вираженні.

2. Нанесення лінії постійних витрат.

3. Визначення загальних витрат. Для декількох обсягів реалізації обчислюють суму загальних витрат і будують пряму, що характеризує лінію загальних витрат.

4. Нанесення лінії змінних витрат. Лінію змінних витрат наносять від 0 до будь-якої певної точки.

5. Розрахунок доходу від реалізації. Точка перетину лінії загальних витрат і лінії доходу від реалізації є точкою беззбитковості.

Графік беззбитковості для умовного прикладу представлений на рис. 5.1., графік взаємозв’язку обсягу і прибутку – на рис. 5.2.

|

Графік маржинального доходу ілюструє залежність маржинального доходу й витрат підприємства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.