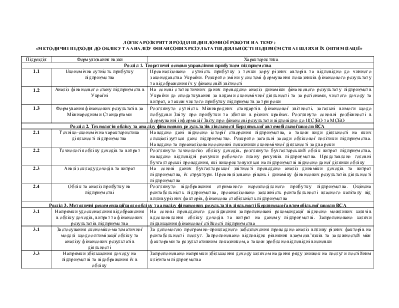

ЛОГІКА РОЗКРИТТЯ РОЗДІЛІВ ДИПЛОМНОЇ РОБОТИ НА ТЕМУ:

«МЕТОДИЧНІ ПІДХОДИ ДО ОБЛІКУ ТА АНАЛІЗУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА І ШЛЯХИ ЇХ ОПТИМІЗАЦІЇ»

|

Підрозділ |

Формулювання назви |

Характеристика |

|

Розділ 1. Теоретичні основи управління прибутком підприємства |

||

|

1.1 |

Економічна сутність прибутку підприємства |

Проаналізовано сутність прибутку з точки зору різних авторів та відповідно до чинного законодавства України. Розкрито зміни у системі формування показників фінансового результату та відображення їх у фінансовій звітності |

|

1.2 |

Аналіз фінансового стану підприємств в Україні |

На основі статистичних даних проведено аналіз динаміки фінансового результату підприємств України до оподаткування за видами економічної діяльності та за регіонами, чистого доходу та витрат, а також чистого прибутку підприємств за три роки |

|

1.3 |

Формування фінансових результатів за Міжнародними Стандартами |

Розглянуто сутність Міжнародних стандартів фінансової звітності, загальні вимоги щодо побудови Звіту про прибутки та збитки в різних країнах. Розглянуто основні розбіжності в формуванні інформації Звіту про фінансові результати відповідно до П(С)БО та МСБО |

|

Розділ 2. Технологія обліку та аналізу фінансових результатів діяльності Бердянської автомобільної школи ВСА |

||

|

2.1 |

Техніко-економічна характеристика діяльності підприємства |

Наведено дані відносно історії створення підприємства, а також види діяльності на яких спеціалізується дане підприємство. Розкрито загальні засади облікової політики підприємства. Наведено та проаналізовано основні показники економічної діяльності за два роки |

|

2.2 |

Технологія обліку доходів та витрат |

Розглянуто технологію обліку доходів, розглянуто бухгалтерський облік витрат підприємства, наведено відповідні рахунки робочого плану рахунків підприємства. Представлено головні бухгалтерські проведення, які використовуються на підприємстві відносно даної ділянки обліку |

|

2.3 |

Аналіз складу доходів та витрат |

На основі даних бухгалтерської звітності проведено аналіз динаміки доходів та витрат підприємства, їх структури. Проаналізовано рівень і динаміку фінансових результатів діяльності підприємства |

|

2.4 |

Облік та аналіз прибутку на підприємстві |

Розглянуто відображення отриманого нерозподіленого прибутку підприємства. Оцінена рентабельність підприємства, проаналізовано залежність рентабельності власного капіталу від впливу різних факторів, фінансова стабільність підприємства |

|

Розділ 3. Методичні рекомендації щодо обліку та аналізу фінансових результатів діяльності Бердянської автомобільної школи ВСА |

||

|

3.1 |

Напрямки удосконалення відображення в обліку доходів, витрат та фінансових результатів підприємства |

На основі проведеного дослідження запропоновані рекомендації відносно можливих шляхів вдосконалення обліку доходів та витрат на даному підприємстві. Запропоновано шляхи підвищення фінансової стійкості підприємства |

|

3.1 |

Застосування економіко-математичної моделі щодо оптимізації обліку та аналізу фінансових результатів діяльності |

За допомогою програмно-прикладного забезпечення проведено аналіз впливу різних факторів на рентабельності послуг. Запропоновано відповідне рівняння взаємозв’язків та залежностей між факторами та результативним показником, а також зроблено відповідні висновки |

|

3.3 |

Напрямки збільшення доходу на підприємстві та відображення їх в обліку |

Запропоновано напрямки збільшення доходу шляхом надання ряду знижок на послуги постійним клієнтам підприємства |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.