Постійні витрати - ті, які практично не змінюються зі зміною обсягу діяльності.

Змінні - витрати, загальний обсяг яких збільшується або зменшується прямо пропорційно зміні обсягу діяльності.

Однак, важливо розуміти, що всі витрати змінюються при критичних змінах обсягу діяльності, і таким чином, більш коректно говорити про умовно-постійні й умовно-змінні витрати.

Як приклад умовно-постійних витрат можна назвати витрати на виробництві на освітлення, опалення, водовідведення, оренду виробничого приміщення. Умовно-змінними витратами на виробництві є матеріальні витрати, витрати на оплату праці виробничих робітників, частина загальновиробничих витрат.

Постійні витрати є такими тільки в межах релевантного діапазону діяльності й певного часу.

Релевантний діапазон - це діапазон діяльності, у межах якого зберігається взаємозв'язок між величиною витрат та їхнім фактором.

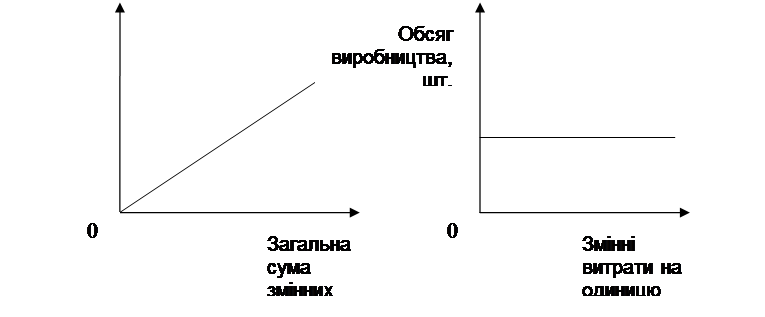

Слід зауважити, що змінні витрати на одиницю обсягу діяльності (питомі змінні витрати) є величиною постійною, оскільки вони визначаються технологічними потребами, в той час як загальна сума змінних витрат змінюється пропорційно зміні обсягу діяльності. Питомі змінні витрати залишаються постійними в межах релевантного діапазону.

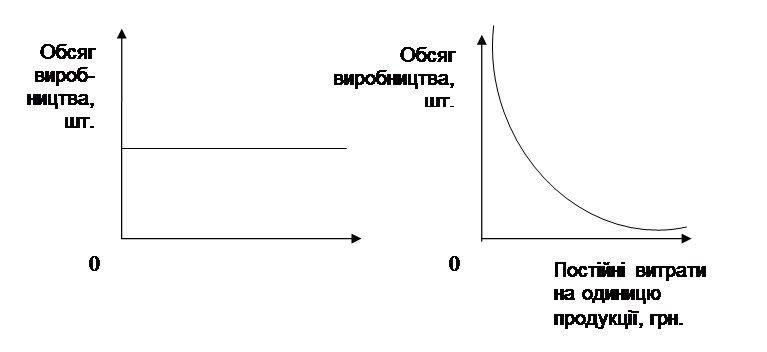

Постійні витрати на одиницю обсягу діяльності (питомі постійні витрати) навпаки є змінними, оскільки загальна сума їх в межах релевантного діапазону не змінюється, то при зростанні обсягу діяльності, їх сума на одиницю буде зменшуватись, а при зменшенні обсягу діяльності – збільшиться. Графічно ця залежність представлена на рис. 3.1.

Витрати на виробництво додаткової одиниці продукції називають маржинальними витратами. Наприклад, якщо при виготовленні 20 одиниць продукції витрати підприємства становлять 500 грн., а при виробництві 21 одиниць - 530 грн, то маржинальні витрати на одиницю становлять 30 грн, а середні – 25,24 грн.

Загальна сума змінних витрат Змінні витрати на одиницю обсягу

|

Загальна сума постійних витрат Постійні витрати на одиницю

обсягу виробництва

|

Рис.3.1. Залежність змінних і постійних витрат від обсягу виробництва

Витрати на виробництво додаткової одиниці продукції називають маржинальними витратами. Наприклад, якщо при виготовленні 10 одиниць продукції витрати підприємства становлять 1500 грн., а при виробництві 11 одиниць - 1600 грн., то маржинальні витрати на одиницю становлять 100 грн., а середні - 145,45 грн.

Дійсними називаються витрати, які вимагають сплати грошей або витрати інших активів і відображаються в бухгалтерських регістрах.

Можливі витрати - це втрачена вигода, якщо вибір одного напрямку дії вимагає відмовитися від альтернативного рішення.

З метою контролю виконання управлінських рішень виділяють контрольовані й неконтрольовані витрати.

Контрольовані витрати - це витрати, рівень яких керівник може безпосередньо контролювати й значно впливати на їхню величину шляхом прийняття управлінських рішень.

Неконтрольовані витрати - це витрати, на рівень яких керівник не може вплинути.

Поділ витрат на контрольовані та неконтрольовані залежить від рівня менеджменту, тобто ті самі витрати для керівника більш високого рівня (директор) є контрольованими, а для керівника більш низького рівня (начальник цеху) виявляються неконтрольованими.

3.5. Поведінка витрат. Способи управління поведінкою витрат. Поняття функції витрат і методи визначення функції витрат

Під поведінкою витрат розуміють характер реагування витрат на зміни в діяльності підприємства.

Зміни в складі й величині витрат відбуваються під впливом певних подій й операцій, які мають місце в процесі господарської діяльності. Тому діяльність, що впливає на витрати, називають фактором витрат.

Приклади факторів витрат для різних видів господарської діяльності наведені в табл. 3.1.

З погляду управління поведінкою витрат їх доцільно розділити на витрати, що виникають в умовах роботи на нормальних потужностях і витрати, що виникають у результаті зміни умов роботи в порівнянні з нормальною потужністю.

Витрати підприємства, пов'язані з роботою в умовах нормальної потужності називають обов'язковими, витрати, які підприємство несе в умовах відхилення від нормальної потужності - дискретними (випадковими).

Дискретні витрати виникають протягом певного періоду часу (тобто є періодичними) і в результаті конкретного управлінського рішення, вони пов'язані насамперед зі змінами рівня виробництва або збуту продукції.

Таблиця 3.1

Приклади факторів витрат для різних видів діяльності

|

Вид діяльності |

Фактори витрат |

|

Дослідження і розробки |

Кількість проектів Технічна складність проектів |

|

Проектування продукції, послуг |

Кількість виробів Кількість складових частин виробу |

|

Виробництво |

Обсяг виробництва Кількість переналагоджень устаткування Основна зарплата Прямі матеріальні витрати Нормальна потужність |

|

Маркетинг |

Дохід Кількість продавців Кількість рекламних оголошень |

|

Доставка |

Кількість замовників Тривалість перевезень Об’ємні характеристики вантажу |

|

Обслуговування клієнтів |

Кількість замовлень Час обслуговування |

|

Управління |

Кількість замовлень Кількість персоналу Кількість відмовлень замовникам Обсяг реалізації |

Для того, щоб управляти витратами, необхідно вивчити їх поводження й побудувати їхню функцію.

Функція витрат - це математичний опис взаємозв'язку витрат і їхнього фактора.

У загальному вигляді функція витрат може бути записана як:

Y = a + bx, (3.3)

де: Y - рівень витрат;

a – постійні витрати;

b - змінні витрати, що доводяться на одиницю фактора витрат;

x – кількісно описаний фактор витрат.

Найпоширеніші наступні методи побудови функції витрат:

- метод аналізу облікових даних (бухгалтерський);

- кваліфікаційний (технологічний);

- метод вищої-нижчої точки;

- метод візуального пристосування.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.