тенденция, предусматривающая снижение значений большинства показателей, кроме прибыли и краткосрочной задолженности по кредитам.

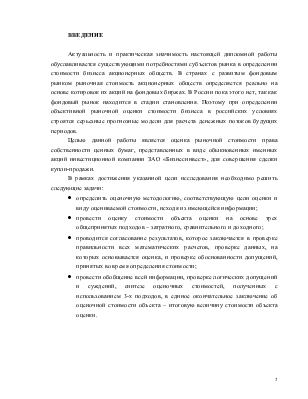

Проведем горизонтальный анализ отчета о прибылях и убытках для компании «Бизнесинвест» за первую половину 2002г., 2003 – 2004 гг.

Горизонтальный анализ отчетов о прибылях и убытках компании «Бизнесинвест»

|

Показатели |

2002 г. |

2003 г. |

2004 г. |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Выручка от реализации |

24,855 |

100 |

351,354 |

1414 |

552,380 |

157 |

|

Себестоимость реализации |

9,641 |

100 |

296,568 |

3076 |

545,044 |

184 |

|

Коммерческие расходы |

232 |

100 |

- |

- |

- |

- |

|

Управленческие расходы |

471 |

100 |

26,549 |

5637 |

28,337 |

107 |

|

Прибыль (убыток) от реализации |

14,512 |

100 |

28,237 |

195 |

-21,001 |

- |

|

Проценты к получению |

183 |

100 |

378 |

207 |

471 |

125 |

|

Проценты к уплате |

- |

- |

- |

- |

- |

- |

|

Доходы от участия в других организациях |

17,755 |

100 |

12,518 |

70,5 |

3,988 |

31,9 |

|

Прочие операционные доходы |

10 |

100 |

477 |

4770 |

- |

- |

|

Прочие операционные расходы |

- |

100 |

2,227 |

- |

290 |

13 |

|

Прибыль (убыток) от финансово-хозяйственной деятельности |

32,460 |

100 |

39,382 |

121 |

-16,832 |

- |

|

Прочие внереализационные доходы |

124 |

100 |

841 |

678 |

541 |

64,3 |

|

Прочие внереализационные расходы |

24 |

100 |

487 |

2029 |

54 |

11 |

|

Прибыль (убыток) отчетного периода |

32,559 |

100 |

39,737 |

122 |

-16,345 |

- |

|

Налог на прибыль |

5,181 |

100 |

13,153 |

254 |

7,003 |

53,2 |

|

Отвлеченные средства |

18,937 |

100 |

6,820 |

36 |

7 |

0,1 |

|

Нераспределенная прибыль (убыток) отчетного периода |

8,441 |

100 |

19,764 |

234 |

-23,355 |

- |

Темпы роста показателей отчета о прибылях и убытках в период 2002-2003 гг. и в период 2003-2004гг. также весьма различны. Если в первом случае все показатели существенно возросли, то во втором наблюдается существенное снижение. Полученные результаты показывают, что в период 2002-2003 гг. наибольший процент прироста приходится на показатели управленческих расходов, себестоимости реализации и прочих операционных доходов. В период 2003-2004 гг. зафиксированы убытки, что не позволяет рассчитать темпы роста (снижения) показателей прибыли.

Анализ коэффициентов финансовой отчетности является полезным инструментом о оценке бизнеса. Он может помочь выявить и количественно оценить некоторые сильные и слабые стороны компании, как в абсолютном выражении, так и относительно других компаний или отраслевых норм.

В общем коэффициенты ликвидности показывают способность компании выполнять свои текущие обязательства. Коэффициенты ликвидности позволяют ответить на один из наиболее спорных вопросов, возникающих при оценке бизнеса: имеются ли у компании активы, превышающие те, которые требуются для обеспечения ее текущей деятельности, или же, наоборот, у компании не хватает активов для покрытия ее потребностей.

Наиболее широко применяемым показателем краткосрочной ликвидности является коэффициент текущей ликвидности, который рассчитывается как отношение текущих активов к текущим обязательствам. Он наиболее значим, как показатель способности фирмы вовремя платить по своим краткосрочным обязательствам. Приемлемым соотношением для коэффициента текущей ликвидности является 2,0.

Исходя из данных финансовой отчетности «Бизнесинвест», можно получить следующие значения коэффициента текущей ликвидности:

2001 г.: Ктл = 7,261,860/5,925,424 = 1,23

2002 г.: Ктл = 49,559,868/25,331,425 = 1,96

2003 г.: Ктл = 205,905,662/187,465,900 = 1,10

2004 г.: Ктл = 167,570/167,920 = 1,0

Коэффициент текущей ликвидности существенно снизился к 2004 году. Это свидетельствует о достаточно серьезных проблемах компании в плане погашения краткосрочной задолженности.

Следующим наиболее употребимым коэффициентом является коэффициент немедленной ликвидности, или коэффициент критической оценки. Он рассчитывается как отношение суммы денежных активов и дебиторской задолженности, т.е. всех текущих активов за вычетом запасов, к текущим обязательствам. Приемлемым коэффициентом немедленной ликвидности является соотношение 1,0.

Исходя из данных финансовой отчетности «Бизнесинвест», можно получить следующие значения коэффициента немедленной ликвидности:

2001 г.: Кнл = 7,261,860/5,925,424 = 1,21

2002 г.: Кнл = 49,559,868/25,331,425 = 1,94

2003 г.: Кнл = 205,905,662/187,465,900 = 1,10

2004 г.: Кнл = 167,108/167,920 = 0,99

Значения коэффициента немедленной ликвидности позволяют сделать вывод о достаточно устойчивом положении компании (это связано, главным

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.