Расчет дополнительной заработной платы

Здоп.=0,1* Зо=3492*0,1=349,2 р.

Отчисления на социальные нужды составляют 30% от основной и дополнительной заработной платы.

Осоц.=0,3*( Зо + Здоп.) = 0,3*(3492+349,2) = 1152,36 р.

Расчет всех остальных затрат

В процентах от основной заработной платы:

расходы на содержание и эксплуатацию оборудования - 100% (3492р.)

цеховые расходы - 100% (3492р.)

общепроизводственные расходы - 80% (2793,6р.)

прочие производственные расходы - 10% (349,2 р.)

Удельный вес материальных затрат в производственной себестоимости для данного варианта курсовой работы составляет 55%. (Приложение 1.3)

3492+349,2 +1152,36 +3492+3492+2793,6+349,2 =15120,36р. - 45%

Мат. затраты =18480,44 р.

Спроизв = 15120,36+18480,44=33600,8 р

Расчет внепроизводственных расходов

Рв/пр=0,05*Спроизв.=0,05*33600,8=1680,04 р.

Таблица 1.4

|

Статьи затрат |

Величина затрат, р. |

|

Основная заработная плата |

3492 |

|

Дополнительная заработная плата |

349,2 |

|

Отчисления на социальные нужды |

1152,36 |

|

Все остальные затраты |

15120,36 |

|

Материалы и комплектующие |

18480,44 |

|

Внепроизводственные расходы |

1680,04 |

1.4.2. Определение затрат на единицу продукции.

Таблица 1.5

|

Статьи затрат |

Величина затрат, р. |

||

|

Условно- постоянные |

Условно-переменные |

Всего |

|

|

Материалы и комплектующие |

- |

18480,44 |

18480,44 |

|

Основная заработная плата |

- |

3492 |

3492 |

|

Дополнительная заработная плата |

- |

349,2 |

349,2 |

|

Отчисления на социальные нужды |

- |

1152,36 |

1152,36 |

|

Расходы на содержание и эксплуатацию оборудования |

1396,8 |

2095,2 |

3492 |

|

Цеховые расходы |

3492 |

- |

3492 |

|

Общепроизводственные расходы |

2793,6 |

- |

2793,6 |

|

Прочие производственные расходы |

174,6 |

174,6 |

349,2 |

|

Внепроизводственные расходы |

840,02 |

840,02 |

1680,04 |

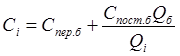

Спер.б=26583,82 р.

Спост.б=8697,02 р.

Сбаз= Спер.б + Спер.б =35280,84р.

Изменение объема продаж по вариантам:

Базовый вариант - 0%

1 вариант - 5%

2 вариант - 26%

3 вариант - 29,375%

Таблица 1.6

|

Статьи затрат |

Условно-переменные затраты, р. |

Условно-постоянные затраты, р. |

||||||

|

Варианты |

Варианты |

|||||||

|

Базо-вый |

1 |

2 |

3 |

Базо-вый |

1 |

2 |

3 |

|

|

Материалы и комплектующие |

18480,44 |

18480,44 |

14784,35 |

14784,35 |

- |

- |

- |

- |

|

Основная заработная плата |

3492 |

3492 |

2793.6 |

2793.6 |

- |

- |

- |

- |

|

Дополнительная заработная плата |

349,2 |

349,2 |

279,36 |

279,36 |

- |

- |

- |

- |

|

Отчисления на социальные нужды |

1152,36 |

1152,36 |

921,89 |

921,89 |

- |

- |

- |

- |

|

Расходы на содержание и эксплуатацию оборудования |

2095,2 |

2095,2 |

2095,2 |

2095,2 |

1396,8 |

1330,28 |

1108,57 |

1079,68 |

|

Цеховые расходы |

- |

- |

- |

- |

3492 |

3325,71 |

2771,43 |

2699,14 |

|

Общепроизводст-венные расходы |

- |

- |

- |

- |

2793,6 |

2660,57 |

2217,14 |

2159,31 |

|

Прочие производст-венные расходы |

174,6 |

174,6 |

174,6 |

174,6 |

174,6 |

174,6 |

166,29 |

138,57 |

|

Внепроизводст-венные расходы |

840.02 |

840.02 |

840.02 |

840.02 |

840.02 |

800,02 |

666,68 |

649,29 |

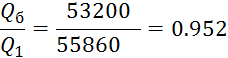

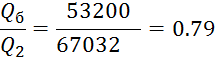

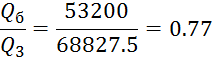

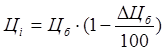

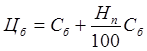

![]() ;

;

|

Спер.1=26583,82 р.; Спост.1=8282,88р. С1=34857,7р. |

|

|

Спер.2=21890,02р.; Спост.2=6902,4р. С2=28791,42р. |

|

|

Спер.3=21889,02р.; Спост.3= 6722,33р. С3=28611,35р. |

|

1.4.3. Цена единицы продукции по вариантам.

Цб=Сб+0,3Сб=45865.09 р.

Ц1=45865.09*0,98=44947.79 р.

Ц2=45865.09*0,93=42654.54 р.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.