3. Затраты на технологическое топливо Tт (руб./шт., руб./т) определяют по норме расхода и стоимости за единицу ресурсов

![]() ,

(1.12)

,

(1.12)

где Wуст – мощность установленных энергоагрегатов, кВт; Тмаш – норма машинного времени работы агрегата, ч; СкВт-ч – стоимость киловатт-часа электроэнергии, руб.

4. Расходы на технологическую оснастку (пресс-формы, модельные комплекты) и инструмент (руб./шт., руб./т) с учетом амортизации и ремонта рассчитывают по формуле

,

(1.13)

,

(1.13)

где ОТ – количество моделей для изготовления отливок по заданию на год, шт.; Оп– первоначальная стоимость модели с расходами на проектирование, руб.; Кр – количество ремонтов (восстановлений); Рр – расходы средств на один ремонт (восстановление), руб.; Лц — ликвидационная цена изношенной оснастки, руб.; N — программа выпуска отливок, шт. (т).

5. Расходы Р0 (руб.), связанные с содержанием и эксплуатацией оборудования, включают затраты на амортизацию, ремонт, содержание оборудования и определяются укрупнённо через себестоимость или приведенные затраты машино-часа работы оборудования и норму машинного времени изготовления отливки (тонны отливок) по формуле

![]() ,

(1.14)

,

(1.14)

где См.ч. – себестоимость (приведенные затраты) одного машино-часа работы оборудования, руб.; Нмаш – норма машинного времени на изготовление отливки (тонны отливок), ч.

В состав технологической себестоимости отливок входят расходы, которые находятся в прямой зависимости от объема годовой производственной программы и изменяются пропорционально ей (условно-переменные расходы), и расходы, которые практически не меняются с изменением производственной программы (условно-постоянные расходы).

Переменные расходы Vвключают заработную плату производственных рабочих с начислениями, расходы на сырье, основные материалы, энергию, топливо и т. д.

Постоянные (условно-постоянные) расходы Рвключают расходы на подготовку производства, на технологическое оснащение, на наладку, амортизацию и ремонт оборудования, оснастки, а также расходы на отопление, освещение и содержание цехов.

Общая сумма затрат Сгод (руб./год), характеризующая технологическую себестоимость годового выпуска отливок N, для сравниваемого варианта выражается формулой

![]() ,

(1.15)

,

(1.15)

Технологическая себестоимость отливки Сшт при годовой производственной программе N рассчитывается в руб. по формуле

,

(1.16)

,

(1.16)

|

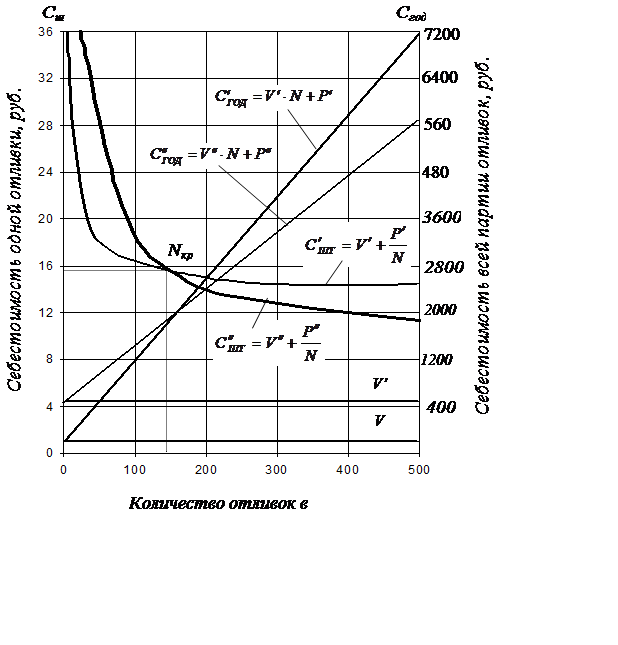

Рис. 1.1. График закономерности изменения себестоимости изготовления

отливки в зависимости от объема (количества) производства

Формулу технологической себестоимости годового выпуска отливок (руб./год) в развернутом виде можно представить так:

![]() ,

(1.17)

,

(1.17)

Тогда формула технологической себестоимости отдельной отливки (руб.) будет иметь следующий вид:

![]() ,

(1.18)

,

(1.18)

Целесообразность внедрения данного варианта технологического процесса в сравнении с другим при заданном количестве отливок N устанавливается по выражению

![]()

Объем производства (количество отливок, шт.), который позволяет установить равноценность вариантов и указать границу применения разработанных вариантов, можно определить по формуле

где Nкр – производственная программа, при которой сравниваемые варианты одинаково эффективны, шт. (т); Р' и Р"– постоянные расходы по вариантам, руб.; Vи V" – переменные расходы по вариантам, руб.

На рис.1.1. показан график закономерности изменения себестоимости изготовления отливки в зависимости от объема (количества) производства. На оси ординат откладывают себестоимость отливки (тонны отливок), а на оси абсцисс — объем (количество) производства отливок.

Себестоимость изготовления отливок показана прямой линией, а изменение себестоимости отливки в зависимости от изменения объёма производства выражено гиперболой. В точке Nкр линии пересекаются и указывают экономическую равноценность сравниваемых вариантов технологического процесса. Если заданный годовой объем отливок превышает Nкр, то экономически целесообразно принимать вариант с более высокими условно-постоянными расходами, а когда годовой объем отливок меньше Nкр, принимается вариант с низкими условно-постоянными расходами.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.