К1 , К2 - сопутствующие капитальные вложения для базового и нового средств труда, руб.

При необходимости к расчетному значению цены прибавляются поправки на социальный и экологический эффект.

В случае успешного завершения технической подготовки производства новых изделий происходит их изготовление и внедрение у потребителя. В дальнейшем цель предприятия состоит в сбыте нового изделия по таким ценам и в таком количестве, чтобы получить максимально возможную прибыль, не забывая при этом о его конкурентоспособности. Одним из способов достижения этой цели является управление конкурентоспособностью продукции посредством цены.

Чтобы убедиться, что выпуск новой продукции экономически выгоден как производителю, так и потребителю, необходимо рассчитать дополнительный экономический эффект и прибыль предприятия-изготовителя от реализации новых изделий, а также дополнительный экономический эффект потребителя от их использования по следующим формулам:

![]() , (4.4)

, (4.4)

![]() , (4.5)

, (4.5)

![]() , (4.6)

, (4.6)

где Э2доп,изг - дополнительный экономический эффект предприятия-изготовителя от реализации новых изделий, руб.;

П2 - прибыль предприятия-изготовителя от реализации новых изделий, руб.;

Э2доп, потр - дополнительный экономический эффект потребителя от использования новых изделий, руб.;

![]() - сумма косвенных

налогов и отчислений в цене нового изделия, руб.;

- сумма косвенных

налогов и отчислений в цене нового изделия, руб.;

С2 - себестоимость нового изделия, руб.;

N2 – количество новых изделий, проданных предприятием-изготовителем, шт.;

М2 - количество новых изделий, купленных потребителем, шт.

С учетом действующей в 2001г. в Республике Беларусь системы налогообложения прибыль предприятия-изготовителя от реализации нового изделия можно определить по формуле

. (4.6)

. (4.6)

Если Э2доп,изг > 0, а фактическая прибыль предприятия от производства и реализации нового изделия больше планируемой, то это свидетельствует об успешной деятельности по разработке, производству и реализации новой продукции всего предприятия в целом. Если при этом Э2доп,потр>0, то использование (потребление) нового изделия выгодно и для потребителя.

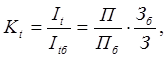

Для определения интегрального показателя конкурентоспособности используется соотношение суммарного полезного эффекта, рассчитанного как комплексный показатель по техническим параметрам, и полных затрат на приобретение и использование товара, рассчитанных как комплексный показатель по экономическим параметрам. При этом центральным моментом при оценке конкурентоспособности является расчет общего показателя уровня конкурентоспособности Кt , в основе определения которого лежит соотношение интегральных показателей качества оцениваемого и базового образца.

При наличии полной информации о затратах на приобретение и эксплуатацию продукции уровень ее конкурентоспособности определяется по формуле [58, с. 8]

(4.7)

(4.7)

где It; Itб - интегральный показатель качества соответственно оцениваемого и базового образца;

П; Пб - суммарный полезный эффект от эксплуатации или потребления соответственно оцениваемого и базового образца за срок службы;

З; Зб - полные затраты на приобретение и эксплуатацию или потребление соответственно оцениваемого и базового образца.

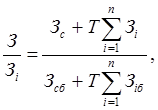

Отношение полных затрат на приобретение и эксплуатацию сравниваемых образцов определяется по формуле [58, с.8]

(4.8)

(4.8)

где Зс, Зсб - единовременные затраты на приобретение соответственно оцениваемого и базового образца;

Зi, Зiб - среднегодовые эксплуатационные затраты, относящиеся к i-ой статье затрат соответственно оцениваемого и базового образца;

Т - срок службы, лет;

n - количество статей эксплуатационных затрат.

При Кt > 1 - продукция конкурентоспособна, а при Кt < 1 - неконкурентоспособна на конкретном рынке.

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ НОВЫХ

ТЕХНОЛОГИЧЕСКИХ ПРОЦЕССОВ ИЗГОТОВЛЕНИЯ ОТЛИВОК

1. ОБЩИЕ ПОЛОЖЕНИЯ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.