Проанализировав динамику состава и структуры товарной молочной продукция ОАО «ДАКГОМЗ» за 2007-2009 гг. было выявлено, что данная организация не занимается производством сыров. Исходя из этого, мы предлагаем ОАО «ДАКГОМЗ» эффективное вложение денежных средств в производство сыров. Для производства 1 кг твердого сыра необходимо 16 литров молока.

Технология производства сыра – сложный биохимический процесс, происходящий под действием бактериальных заквасок и ферментов. Весь процесс производства сыра можно разделить на 3 основные стадии:

1) подготовка молока к свёртыванию;

2) свёртывание молока и получение сырной массы;

3) созревание и уход за сыром.

В общем процесс производства сыра занимает 2 месяца, из которых 45 дней идет на созревание сыра.

Дня производства новой продукции организации необходимо закупить оборудование «ЭЛЬФ 4М» по цене 450 тыс.р. На доставку и установку оборудования затрачиваем 45 тыс.р. и 5 тыс.р. соответственно.

Итого требуется 500 тыс.р. Окупаемость нового оборудования за один месяц - 100 %.

Производительность сыра составит 300 кг в сутки и 9 000 кг в месяц (300 кг * 30 дня в месяце). Для выработки 1 кг сыра необходимо 20 л молока:

300 * 20 = 6 000 л молока в день

6 000 л * 30 дней в месяце = ] 80 000 л молока в месяц

Количество работников – 3: 1 человек - мастер, контролирующий качество продукции, 2 человека – рабочие, обслуживающие установку.

Заработная плата мастера составит 20 тыс.р., рабочих - 15 тыс.р. Итого расходы по заработной плате составят; (15 тыс.р. * 2)+ 20 тыс.р. = 50 тыс.р.

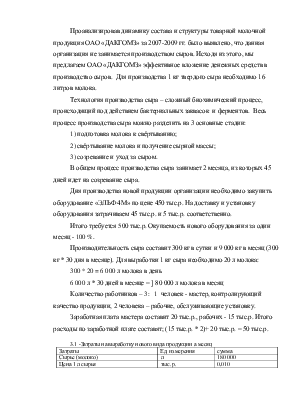

3.1 -Затраты на выработку нового вида продукции а месяц

|

Затраты |

Ед. измерения |

сумма |

|

Сырье (молоко) |

л |

180 000 |

|

Цена 1 л сырья |

тыс. р. |

0,010 |

|

Стоимость сырья |

тыс. р. |

1 800 |

|

Количество упаковок по 0,5 кг |

шт. |

18 000 |

|

Полиэтиленовая пленка на 1 упаковку – 0,1 руб |

тыс. р. |

1,8 |

|

Этикетка на 1 упаковку – 0,09 р. |

тыс. р. |

1,62 |

|

Заработная плата |

тыс. р. |

50 |

|

Страховые взносы во внебюджетные фонды |

тыс. р. |

13 |

|

Итого затраты |

тыс. р. |

1866,42 |

Формирование отпускной цены

1) Фактическая себестоимость = 1 866,42 тыс.р.

2) Прибыль (30 %) = 1 866,42 тыс.р. * 30 % = 560 тыс.р.

3) Оптовая цена=фактическая стоимость +прибыль

1866,42 тыс.р. + 560 тыс.р. = 2 426,42 тыс.р.

4)НДС(10%) = оптовая цена* 10%

2426,42 тыс.р. х 10 % = 243 тыс.р.

5) Итога отпускная цена = 1 866,42 + 560 + 243 = 2 669,42 тыс.р.

Таким образом, цена 1 кг сыра составит:

2 669,42 тыс.р. / 9 000 кг = 0,297 тыс.р.

Прибыль организации от реализации нового вила продукта состави i:

2 669,42 тыс.р. - 1 866,42 = 803 тыс.р.

Экономическая эффективность = 803/1 866,42 -= 0,43

Таким образом, с каждого рубля ожидаемых расходов, связанных с реализацией предложенного мероприятия, планируется получение 0,43 рубля прибыли. Кроме этого, внедрение нового вида продукта позволит ОАО «ДАКГОМЗ» расширить ассортимент вырабатываемой продукции и увеличить прибыль на 0,10 % (803 / 769 585 * 100).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.