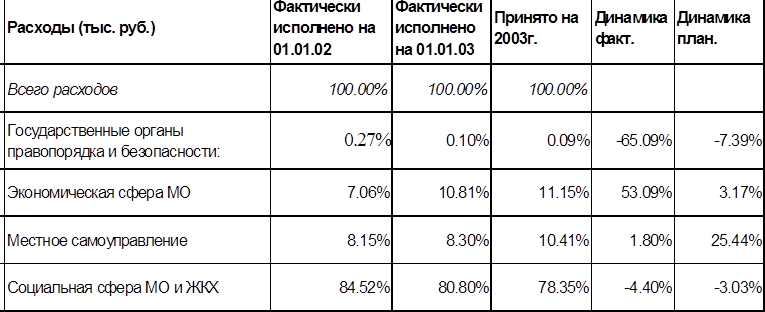

Проведенный анализ табличных данных и представленных ниже диаграмм, наглядно иллюстрирующих структуру и исполнение расходной части бюджета МО, показывает, что как в 2002г., так и в 2003г. в структуре бюджета МО по функциональной классификации наибольший удельный вес занимают расходы на социальную сферу и ЖКХ, а именно: собственно расходы на ЖКХ, расходы на образование, здравоохранение и физкультуру, социальную политику (84,52% на 01.01.2002г.; 80,80% на 01.01.2003г.; 78,35% принято на 2003г.) На 01.01.2002г. второе место по значимости занимают расходы на местное самоуправление (8,15%), третье – расходы на экономическую сферу МО (7,06%) (промышленность, энергетика и строительная индустрия; сельское хозяйство, транспорт, дорожное хозяйство, связь и информатика,). В начале и в течение 2003 г. соотношение разделов расходной части «местное самоуправление»-«экономическая сфера МО» меняется: второй по значимости становится экономическая сфера МО (10,81% на 01.01.2003г., 11,15% на 2003г.), третьей – местное самоуправление (8,30% на 01.01.2003г., 10,41% на 2003г.). На 01.01.2003 г. и в течение 2003г. из структуры расходов бюджета МО исключены такие статьи как «развитие рыночной инфраструктуры» и «обслуживание государственного долга».

Рассматривая фактическую и планируемую динамику расходов бюджета МО по подробной функциональной классификации нельзя не отметить значительный отрицательный прирост за период с 01.01.2002 по 01.01.2003г. у расходов на правоохранительную деятельность, доля которых в расходной части бюджета уменьшилась с 0,21% (01.01.2002г.) до 0,07% (на 01.01.2003г.), на предупреждение и ликвидацию последствий ЧС (прирост -62,98%), на сельское хозяйство, доля которых уменьшилась с 2,45% (01.01.2002г.) до 1,65% (01.01.2003г.). В целом, у большинства статей расходной части бюджета по подробной функциональной классификации за период с 01.01.2002 по 01.01.2003г. можно отметить отрицательный прирост либо незначительный положительный прирост. Небольшой положительный прирост у расходов на местное самоуправление (1,80%), социальную политику (1,75%), ЖКХ (1,72%), здравоохранение и физкультуру (1,08%), культуру (2.11%). Наибольшую динамику можно отметить у расходов на промышленность, энергетику и строительную индустрию, удельный вес которых на 01.01.2002г. составлял 3.71%, а на начало 01.01.2003г. их доля в расходной части бюджета увеличилась до 8,76% (третье место по удельному весу в расходной части бюджета на 01.01.2003г.).

Анализ динамики планируемого исполнения расходной части бюджета показывает, что расходы по отдельным статьям, имевшим отрицательный фактический прирост, планируется в 2003г. увеличить, среди них: расходы на предупреждение и ликвидацию последствий ЧС (динамика 133,85%), на СМИ (прирост 49,23%), транспорт (прирост 65,64%), сельское хозяйство (72,12%) и др. Отрицательный прирост в 2003г. сохранится у статьи «правоохранительная деятельность», также планируется сократить расходы на ЖКХ, промышленность, энергетику и строительную индустрию, сельское хозяйство. При этом расходы на экономическую сферу МО в целом планируется увеличить (планируемый положительный прирост составляет 3,17%).

Среди расходов по обобщенной функциональной классификации наибольший фактический прирост у расходов на экономическую сферу МО (53,09%), планируемый – у расходов на местное самоуправление (25.44%), наименьший фактический и планируемый прирост – у расходов на государственные органы правопорядка и безопасности. По обобщенной функциональной классификации расходов бюджета МО отрицательный фактический и планируемый прирост можно отметить у расходов на социальную сферу МО и ЖКХ (-4,40 – фактический;, -3,03% - планируемый), доля которых в общей структуре расходов МО при этом по-прежнему останется наибольшей.

2. Экономическая классификация.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.