общей сумме источников финансирования и о возрастании кредиторской задолженности;

- коэффициент обеспеченности собственными средствами соответствует нормативу и показывает, что оборотных средств, необходимых для финансовой устойчивости предприятием, хватает. Однако, как и все показатели данного предприятия, он возрастает к 2006 году и падает к 2007 году;

- снижение коэффициента маневренности функционирующего капитала к 2006 году резко снижается – это положительный фактор, однако к 2007 году прослеживается незначительное увеличение данного коэффициента, что говорит об увеличении обездвиженного капитала в производственных запасах (дебиторской задолженности предприятие не имеет).

Степень финансовой устойчивости предприятия признается как «устойчивое финансовое состояние», так как:

2005 год

СОС= 4439546-3845881 >0;

КФ=4439546+180000-3845881> 0;

ВИ = 4439546+180000+2093293-3845881>0;

2006

СОС= 7284241-4823595 >0;

КФ=7284241+ 0 - 4823595 >0;

ВИ = 7284241+ 0 + 1799000 - 4823595 > 0;

2007

СОС = 7950316-5855988 >0;

КФ= 7950316+480049-5855988>0;

ВИ = 7950316 +480049+ 1100000-5855988>0.

Анализ эффективности деятельности предприятия

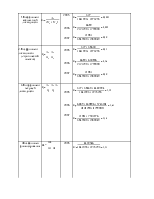

Расчет коэффициентов деловой активности

Таблица 2.3.9 - Расчет коэффициентов деловой активности

|

Наименование показателя |

Способ расчета |

период |

Значение коэффициента |

|

1 |

2 |

3 |

4 |

|

1 . Коэффициент оборачиваемости запасов |

Себестоимость Ку1=-------------------------(обор.) Запасы и затраты |

2005 2006 2007 |

Ку1= Ку1= Ку1= |

|

2. Коэффициент оборачиваемости денежных средств |

Выручка от продажи Ку2=-------------------------------------(обор.) Денежные средства |

2005 2006 2007 |

Ку2= Ку2= Ку2= |

|

3 . Коэффициент оборачиваемости дебиторской задолженности |

Выручка от продажи Ку3=-------------------------------------(обор.) Дебиторская задолженность |

2005 2006 2007 |

Ку3= Ку3= - |

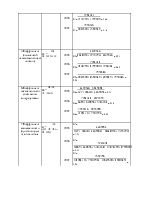

Продолжение таблицы 2.3.9

|

4. Срок оборачиваемости дебеторской задолженности |

360 дней Со1=-------------------------------------(дней.) Ку3 |

2005 2006 2007 |

Со1= Со1= - |

|

5 . Коэффициент оборачиваемости кредиторской задолженности |

Себестоимость Ку4=-------------------------------------(обор.) Кредиторская задолженность |

2005 2006 2007 |

Ку1= Ку1= Ку1= |

|

6. Срок оборачиваемости кредиторской задолженности |

360 дней Со2=-----------------------------------(дней.) Ку4 |

2005 2006 2007 |

Со2= Со2= Со2= |

|

7. Срок оборачиваемости запасов |

360 дней Со3=---------------------------------(дней.) Ку1 |

2005 2006 2007 |

Со3= Со3= Со3= |

|

8 . Рентабельность продаж |

Прибыль Кр1 =-----------------------------------Выручка от реализации |

2005 2006 2007 |

Кр1= Кр1= Кр1= |

|

9. Рентабельность всего капитала организации |

Прибыль Кр2=------------------------------------Валюта баланса |

2005 2006 2007 |

Кр2= Кр2= Кр2= |

|

10.Рентабельность внеоборотных активов |

Прибыль Кр3 =-----------------------------------Внеоборотные активы |

2005 2006 2007 |

Кр3= Кр3= Кр3= |

|

11.Рентабельность собственного капитала |

Прибыль Ку4=------------------------------------Капиталы и резервы |

2005 2006 2007 |

Кр4= Кр4= Кр4= |

Из таблицы 2.3.9 видно, что коэффициенты «оборачиваемости кредиторской задолженности» и срок «оборачиваемости запасов» в период с 2005 по 2007 года повышаются, все остальные коэффициенты понижаются, что свидетельствует об ухудшении финансового состояния предприятия.

Анализ оборачиваемости текущих активов и пассивов

В таблице 2.3.10 приведу период оборота текущих активов и пассивов в динамике (2005-2006-2007гг.).

Таблица 2.3.10 - Период оборота текущих активов и пассивов

|

Период оборота (дни) |

2005 |

2006 |

2007 |

|

Дебиторская задолженность |

0,29 |

3,75 |

- |

|

Запасы |

40,72 |

40,68 |

54,96 |

Продолжение таблицы 2.3.10

|

Кредиторская задолженность |

19,55 |

12,9 |

8,13 |

|

Финансовый цикл |

21,46 |

31,53 |

46,83 |

Длительность финансового цикла вычисляется по формуле:

Со1н + Со3н – Со, (19)

где Со1н – дебиторская задолженность, дн;

Со3н – запасы, дн;

Со - кредиторская задолженность, дн.

2005 год = 0,29+40,72-19,55=21,46

2006 год = 3,75+40,68-12,9= 31,53

2007 год = 0+54,96-8,13= 46,83

Наблюдается увеличение финансового цикла к 2006 году 10,07 дней , к 2007 году на 15,3 дня. Это произошло вследствие значительного увеличения периода оборота запасов и сокращения периода оборота кредиторской задолженности

Рентабельность активов определяю по формуле:

Операционная прибыль

Рентабельность активов = __________________________ (2)

Средняя сумма активов

3121862

Рентабельность активов 2005г = _____________ = 0,3737 (37,37 %). 8353932

2771291

Рентабельность активов 2006г = ____________ = 0,2473 (24,73 %). 11204531

1410698

Рентабельность активов 2007г = ______________ =0,1054 (10,54 %). 13379865

Для оценки влияния различных факторов использую другую формулу:

Рентабельность активов = Рентабельность продаж * Оборачиваемость активов (21)

Определение рентабельности продаж наглядно показано в приложении Ж.

Рентабельность продаж = Операционная прибыль / Выручка от реализации (22)

Рентабельность продаж 2005г = 3121862 / 47363744 = 0,0659 (6,59 %)

Рентабельность продаж 2006г= 2771291 / 60633065 = 0,0457 (4,57 %)

Рентабельность продаж 2007г = 1410698 / 60206547 = 0,0234 (2,34 %)

Оборачиваемость активов = Выручка от реализации / Активы (23)

Оборачиваемость активов 2005 г = 47363744 : 8353932 = 5,67

Оборачиваемость активов 2006 г = 60633065 : 11204531 = 5,411

Оборачиваемость активов 2007 г = 60206547 : 13379865 = 4,5

Рентабельность активов 2005 г = 0,0659 * 5,67 = 0,3737 (37,37 %)

Рентабельность активов 2006 г = 0,00457 * 5,411 = 0,2473 (24,73 %)

Рентабельность активов 2007 г = 0,0234 * 4,5 = 0,1053 (10,53 %)

Определение рентабельности активов наглядно показано в приложении И.

Схема формирования показателя рентабельности активов предприятия наглядно показана в приложении К.

За анализируемый период рентабельность продаж постоянно с периода в период падает.Оборачиваемость активов так же уменьшается с 2005 по 2006 год – с 5,67 до 5,41, с 2002 по 2007 годы – до 4,5.Рентабельность активов упала к 2006 году с 37,37 % до 24,73 %; к 2007 году до 10,53 %.

3 Перспективный план развития предприятия

Предприятие ведет рыболовный промысел для дальнейшей переработки сырья на заморозки и хранения рыбы необходимо мощное холодильное оборудование.

Для увеличения объемов переработки сырья в цехе полуфабрикатов необходимо приобрести тестомесы и оборудование по лепке пельменей и вареников.

В отделах розничной торговли необходимо заменить торговое оборудование на более удобное и современное. Также в магазинах обновить и холодильное оборудование.

|

Холодильный агрегат АК237 для быстрой заморозки мощ.40кВт, выработка 2т в час |

3595000руб. |

|

Аппарат по изготовлению пельменей со сменными матрицами Выработка 120 кг в сутки |

130000 руб. |

|

Холодильные прилавки |

1275000 руб. |

|

Оплата за установку и доставку спец. оборудования |

250000 руб. |

Итого: 10000000 руб.

В связи с тем, что на предприятии большая часть оборудования морально устарела, себестоимость выпускаемой продукции и расход сырья очень

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

= 8,84

= 8,84 = 8,85

= 8,85 = 6,55Ошибка! Ошибка связи.

= 6,55Ошибка! Ошибка связи. = 144843,25

= 144843,25 = 9064,59

= 9064,59 = 2855,96

= 2855,96 = 1226,09

= 1226,09 = 96,11

= 96,11 = 0,29

= 0,29 =3,75

=3,75 = 18,41

= 18,41 = 27,91

= 27,91 = 44,26

= 44,26 = 19,55

= 19,55 =12,9

=12,9 =8,13

=8,13 = 0,066

= 0,066 = 0,046

= 0,046 = 0,023

= 0,023 = 0,374

= 0,374 = 0,247

= 0,247 = 0,105

= 0,105 = 0,812

= 0,812 = 0,575

= 0,575 = 0,0,241

= 0,0,241 = 0,703

= 0,703 = 0,38

= 0,38 = 0,177

= 0,177