3.2. ПРИМЕНЕНИЕ РАЗРАБОТАННОЙ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ НА ПРИМЕРЕ МНОГОПРОФИЛЬНОГО АВТОТРАНСПОРТНОГО ПРЕДПРИЯТИЯ.

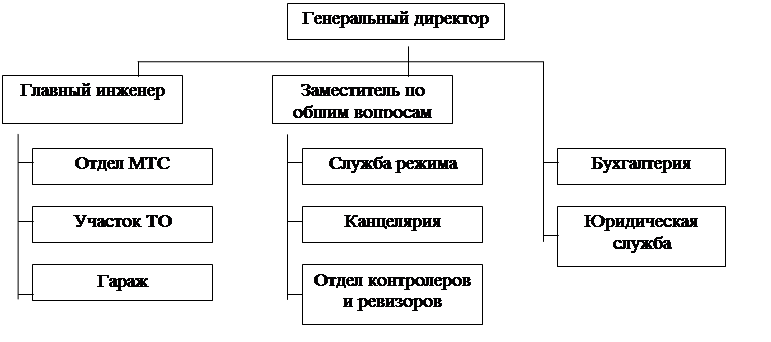

Принципы разрабатываемой системы бюджетирования были внедрены на предприятии, занимающемся автобусными перевозками пассажиров. Автотранспортное предприятие (АТП) обслуживает два городских маршрута: №1 и №2. Это небольшое предприятие (25 человек). Организационная структура представлена на рис. 3.2.1.

|

||||

|

||||

Все недвижимые внеоборотные активы используются предприятием на условиях аренды. Транспортные средства и оборудование являются собственностью предприятия.

Проведенное обследование предприятия позволило установить состав и величину доходов и расходов, полученных в предыдущем году.

Основную часть доходов составила выручка от автоперевозок пассажиров. Она была обеспечена транспортным подразделением (гаражом). В исследуемом периоде также были получены доходы, имеющие нерегулярный характер:

- по заказу со стороны, гаражом осуществлена перевозка детей в лагерь отдыха,

- участок ТО осуществил ремонт автомобиля соседнего предприятия,

- юридический отдел оказал платную услугу,

- отделом МТС реализована часть неликвидов.

В таблице 3.2.1 приведена группировка расходов, применяемая предприятием (для оценки стоимости используются условные «денежные единицы» (д.е.). Основную часть составили фонд оплаты труда, единый социальный налог (ЕСН), расходы на горюче-смазочные материалы (ГСМ) и на запасные части. Хотя ан предприятии не ведется учет расходов по центрам их возникновения, дополнительный анализ позволил осуществить их привязку к подразделениям. Она также указана в таблице 3.2.1. Часть расходов отнесена к общекорпоративным, так как осуществляется в общих интересах.

Видно, что ГСМ и резина (шины и покрышки) потребляются гаражом. Запасные части, инструмент – участком ТО.

Амортизация начисляется лишь по транспортным средствам и оборудованию. Она распределена между подразделениями в зависимости от наличия в них соответствующих внеоборотных активов.

Коммунальные платежи: расходы на отопление, освещение, воду, канализацию -распределены пропорционально площадям, занимаемым подразделениями.

Заработная плата – в соответствии со штатным расписанием подразделений. Единый социальный налог – пропорционально заработной плате.

Изменение организационной структуры предприятия начинается с присвоения статуса центров финансовой ответственности отдельным подразделениям и сегментам предприятия. При этом возможны различные варианты решений. Результаты осуществления этой процедуры представлены на рисунке 3.2.2.

Основные изменения произошли в подразделениях, занимающихся пассажирскими перевозками. Отдел контролеров и ревизоров был объединен с гаражом и перешел в подчинение главного инженера. Объединенное подразделение было разбито на два центра финансовой ответственности, первый из которых был нацелен на обслуживание маршрута №1, а второй – маршрута №2. В связи с тем, что эти ЦФО обеспечивали поступление доходов, им был присвоен статус центров доходов: ЦД «Маршрут 1» и ЦД «Маршрут 2».

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.