|

№ |

Показатель |

Гараж |

Отдел МТС |

Учас-ток ТО |

Служба режима |

Канце-лярия |

Отдел контролеров и ревизоров |

Бухгал-терия |

Юриди-ческая служба |

Обще-корпора-тивные |

Сумма, де* |

|

Доходы |

4220 |

||||||||||

|

1 |

Выручка от перевозок |

+ |

3500 |

||||||||

|

2 |

Разовые услуги |

+ |

+ |

+ |

170 |

||||||

|

3 |

Операционные и внереализац. доходы |

+ |

550 |

||||||||

|

Расходы |

2675 |

||||||||||

|

1 |

ГСМ |

+ |

360 |

||||||||

|

2 |

Запасные части |

+ |

580 |

||||||||

|

3 |

Инструмент |

+ |

30 |

||||||||

|

4 |

Резина |

+ |

50 |

||||||||

|

5 |

Коммунальные платежи |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

100 |

|

6 |

Прочие материалы |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

40 |

|

7 |

Заработная плата |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

990 |

|

8 |

ЕСН |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

350 |

|

9 |

Амортизация |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

55 |

|

10 |

Прочие расходы |

+ |

120 |

Примечание: «+» - наличие доходов и расходов в подразделении; де – денежные единицы.

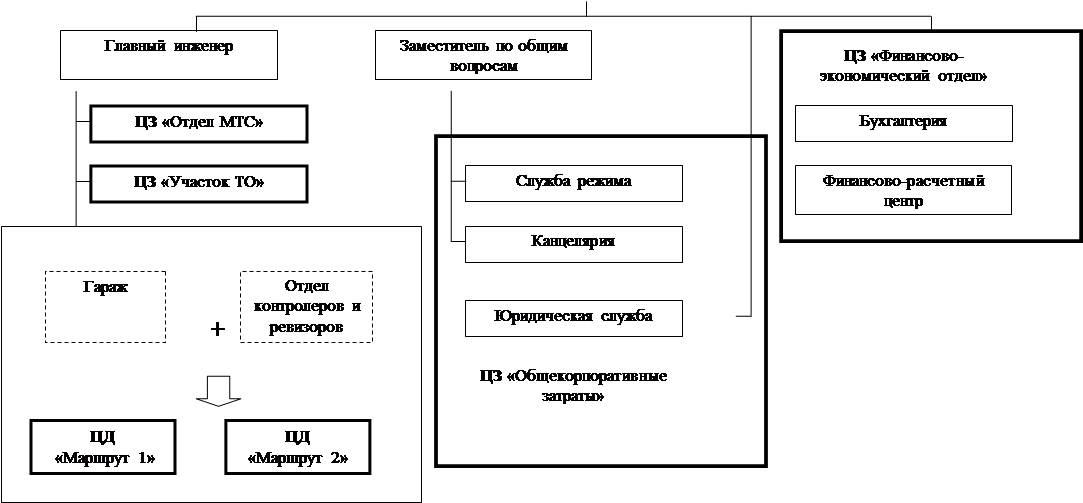

Рис. 3.2.2. Состав центров финансовой ответственности автотранспортного предприятия после внедрения системы бюджетирования

|

|||||

|

|||||

|

|||||

В качестве отдельных ЦФО выделены такие крупные и важные подразделения такие, как участок ТО и отдел МТС. В связи с тем, что их основная функция – обслуживание транспортного подразделения, им был присвоен статус центров затрат: ЦЗ «Участок ТО» и ЦЗ «Отдел МТС». Участок ТО в перспективе может осуществлять платное обслуживание транспорта сторонних заказчиков. Тогда он будет переведен в состав центров доходов.

В структуре предприятия создано подразделение, эксплуатирующее систему бюджетирования, - финансово-расчетный центр (ФРЦ). Вместе с бухгалтерией оно вошло в состав центра ответственности «Финансово-экономический отдел», которому присвоен статус центра затрат. Руководителю финансово-экономического отдела, являющемуся также руководителем ФРЦ, присвоен статус заместителя директора.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.