3.3. ПРИМЕНЕНИЕ РАЗРАБОТАННОЙ СИСТЕМЫ ЭКОНОМИЧЕСКОГО СТИМУЛИРОВАНИЯ НА ПРИМЕРЕ МНОГОПРОФИЛЬНОГО АВТОТРАНСПОРТНОГО ПРЕДПРИЯТИЯ.

В плановом бюджете уровень отдельных видов расходов близок к обычному для АТП. Например, средняя зарплата составляет 40,9 де (таблица 3.2.8.). Плановый уровень доходов несколько выше обычного. Доходы позволяют профинансировать все расходы ЦФО, расходы на развитие предприятия и доходы собственников. На основе плановых расходов в полностью сбалансированном бюджете установлены плановые лимиты затрат каждому из ЦФО (строка 6 раздела Б таблицы 3.2.5.).

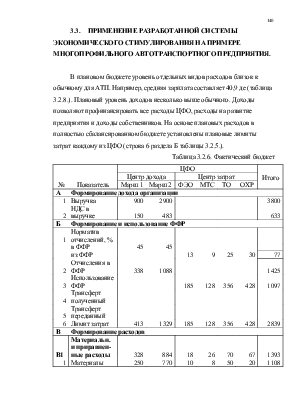

Таблица 3.2.6. Фактический бюджет

|

ЦФО |

Итого |

|||||||

|

Центр дохода |

Центр затрат |

|||||||

|

№ |

Показатель |

Марш 1 |

Марш 2 |

ФЭО |

МТС |

ТО |

ОХР |

|

|

А |

Формирование дохода организации |

|||||||

|

1 |

Выручка |

900 |

2900 |

3800 |

||||

|

2 |

НДС в выручке |

150 |

483 |

633 |

||||

|

Б |

Формирование и использование ФФР |

|||||||

|

1 |

Норматив отчислений, % |

|||||||

|

в ФФР |

45 |

45 |

||||||

|

из ФФР |

13 |

9 |

25 |

30 |

77 |

|||

|

2 |

Отчисления в ФФР |

338 |

1088 |

1425 |

||||

|

3 |

Использование ФФР |

185 |

128 |

356 |

428 |

1097 |

||

|

4 |

Трансферт полученный |

|||||||

|

5 |

Трансферт переданный |

|||||||

|

6 |

Лимит затрат |

413 |

1329 |

185 |

128 |

356 |

428 |

2839 |

|

В |

Формирование расходов |

|||||||

|

В1 |

Материальн. и приравнен-ные расходы |

328 |

884 |

18 |

26 |

70 |

67 |

1393 |

|

1 |

Материалы |

250 |

770 |

10 |

8 |

50 |

20 |

1108 |

|

2 |

Коммунальные платежи |

35 |

50 |

3 |

7 |

7 |

9 |

111 |

|

3 |

Амортизация |

18 |

22 |

1 |

3 |

2 |

9 |

55 |

|

4 |

Прочие материалы |

12 |

21 |

1 |

4 |

4 |

12 |

54 |

|

5 |

Аренда помещений |

8 |

15 |

2 |

2 |

6 |

8 |

41 |

|

6 |

Прочие |

5 |

6 |

1 |

2 |

1 |

9 |

24 |

|

В2 |

Формирование и использование остаточного дохода |

|||||||

|

1 |

Остаточный доход |

85 |

445 |

167 |

102 |

286 |

361 |

1446 |

|

2 |

ФОТ |

62 |

250 |

120 |

70 |

167 |

266 |

935 |

|

3 |

ЕСН |

22 |

89 |

43 |

25 |

59 |

95 |

333 |

|

ИТОГО расходов |

412 |

1223 |

181 |

121 |

296 |

428 |

2661 |

|

|

Остаток лимита |

0 |

106 |

5 |

7 |

60 |

0 |

178 |

|

|

Г |

Формирование чистой прибыли |

|||||||

|

1 |

Прибыль |

506 |

||||||

|

2 |

Налог на прибыль |

121 |

||||||

|

3 |

Чистая прибыль |

385 |

||||||

|

Д |

Использование чистой прибыли |

|||||||

|

1 |

Отчисления собственнику |

100 |

||||||

|

2 |

Затраты на развитие |

130 |

||||||

|

3 |

Излишек (+), недостаток (-) |

155 |

||||||

Таблица 3.2.7. Фактический бюджет (с трансфертами).

|

ЦФО |

Итого |

|||||||

|

Центр дохода |

Центр затрат |

|||||||

|

№ |

Показатель |

Марш 1 |

Марш 2 |

ФЭО |

МТС |

ТО |

ОХР |

|

|

А |

Формирование дохода организации |

|||||||

|

1 |

Выручка |

900 |

2900 |

3800 |

||||

|

2 |

НДС в выручке |

150 |

483 |

633 |

||||

|

Б |

Формирование и использование ФФР |

|||||||

|

1 |

Норматив отчислений, % |

|||||||

|

в ФФР |

45 |

45 |

||||||

|

из ФФР |

13 |

9 |

25 |

30 |

77 |

|||

|

2 |

Отчисления в ФФР |

338 |

1088 |

1425 |

||||

|

3 |

Использование ФФР |

185 |

128 |

356 |

428 |

1097 |

||

|

4 |

Трансферт полученный |

90 |

||||||

|

5 |

Трансферт переданный |

50 |

40 |

|||||

|

6 |

Лимит затрат |

503 |

1279 |

185 |

128 |

316 |

428 |

2839 |

|

В |

Формирование расходов |

|||||||

|

В1 |

Материальн. и приравнен-ные расходы |

328 |

884 |

18 |

26 |

70 |

67 |

1393 |

|

1 |

Материалы |

250 |

770 |

10 |

8 |

50 |

20 |

1108 |

|

2 |

Коммунальные платежи |

35 |

50 |

3 |

7 |

7 |

9 |

111 |

|

3 |

Амортизация |

18 |

22 |

1 |

3 |

2 |

9 |

55 |

|

4 |

Прочие материалы |

12 |

21 |

1 |

4 |

4 |

12 |

54 |

|

5 |

Аренда помещений |

8 |

15 |

2 |

2 |

6 |

8 |

41 |

|

6 |

Прочие |

5 |

6 |

1 |

2 |

1 |

9 |

24 |

|

В2 |

Формирование и использование остаточного дохода |

|||||||

|

1 |

Остаточный доход |

175 |

395 |

167 |

102 |

246 |

361 |

1446 |

|

2 |

ФОТ |

128 |

250 |

120 |

70 |

167 |

266 |

1001 |

|

3 |

ЕСН |

46 |

89 |

43 |

25 |

59 |

95 |

356 |

|

ИТОГО расходов |

502 |

1223 |

181 |

121 |

296 |

428 |

2750 |

|

|

Остаток лимита |

1 |

56 |

5 |

7 |

20 |

0 |

89 |

|

|

Г |

Формирование чистой прибыли |

|||||||

|

1 |

Прибыль |

417 |

||||||

|

2 |

Налог на прибыль |

100 |

||||||

|

3 |

Чистая прибыль |

317 |

||||||

|

Д |

Использование чистой прибыли |

|||||||

|

1 |

Отчисления собственнику |

100 |

||||||

|

2 |

Затраты на развитие |

130 |

||||||

|

3 |

Излишек (+), недостаток (-) |

87 |

||||||

В таблице 3.2.5. приведены значения основных нормативов бюджетирования:

- норматив отчислений центра доходов в фонд финансовых ресурсов одинаков для всех центров доходов и составляет 45%,

- норматив отчислений центру затрат из фонда финансовых ресурсов различается для каждого центра затрат. Например, для ФЭО он равен 13%, для ТО - 25 %,

- доля ФФР, направляемая на финансирование центров затрат составляет 77 %.

Результаты исполнения бюджета представлены в таблице 3.2.6. Видно, что фактические доходы АТП выше запланированных (3800 де вместо 3600 де). Вместе с тем, величина дохода различается по центрам доходов. Центром доходов «Маршрут 1» вместо запланированных 1200 де получено 900 де. Вследствие этого его лимит затрат составил всего 413 де вместо запланированных 550 де.

Выручка центра доходов «Маршрут 2» превысила плановую величину (2900 де вместо 2400 де). Соответственно вырос и лимит затрат: 1329 де вместо 1100 де.

Более высокий доход предприятия позволил сформировать больший ФФР: 1425 де вместо 1350 де. Взросли лимиты затрат каждого из центров затрат. Например, плановый лимит для участка ТО составлял 338 де, а фактический – 356 де.

Возросла сумма прибыли и чистой прибыли. Плановые претензии администрации и собственников предприятия на чистую прибыль удовлетворены в полном объеме. Причем остаток последней после удовлетворения этих претензий составляет 155 де вместо 6 де по плану.

Из таблицы 3.2.6 также видно, что возросли по сравнению с планом многие виды материальных и приравненных к ним затрат, прежде всего, стоимость материалов, используемых центрами доходов, коммунальные платежи для всех ЦФО.

Таблица 3.2.8. Фонд оплаты труда

|

Фонд оплаты труда |

||||||||

|

№ |

Показатель |

ЦФО |

Итого |

|||||

|

Центр дохода |

Центр затрат |

|||||||

|

Марш 1 |

Марш 2 |

ФЭО |

МТС |

ТО |

ОХРе |

|||

|

1 |

Численность персонала |

|||||||

|

по плану |

3 |

5 |

3 |

2 |

5 |

7 |

25 |

|

|

фактически |

3 |

5 |

3 |

2 |

4 |

7 |

24 |

|

|

2 |

Заявленный ФОТ |

150 |

270 |

160 |

90 |

300 |

300 |

1270 |

|

Заявленная средняя зарплата |

50,0 |

54,0 |

53,3 |

45,0 |

60,0 |

42,9 |

50,8 |

|

|

3 |

Плановый ФОТ |

131 |

215 |

117 |

72 |

198 |

250 |

982 |

|

Плановая средняя зарплата |

43,5 |

42,9 |

39,0 |

36,0 |

39,6 |

35,7 |

40,9 |

|

|

4 |

Фактический ФОТ (без трансферта) |

|||||||

|

Максимально возможный |

62 |

328 |

123 |

75 |

211 |

266 |

1066 |

|

|

Начисленный |

62 |

250 |

120 |

70 |

167 |

266 |

935 |

|

|

5 |

Фактическая средняя зарплата (без трансферта) |

|||||||

|

Максимально возможная |

20,8 |

65,7 |

41,1 |

37,7 |

52,8 |

38,0 |

44,4 |

|

|

Начисленная |

20,7 |

50,0 |

40,0 |

35,0 |

41,8 |

38,0 |

39,0 |

|

|

6 |

Фактический ФОТ (с трансфертом) |

|||||||

|

Максимально возможный |

128 |

289 |

123 |

75 |

180 |

264 |

1059 |

|

|

Начисленный |

128 |

250 |

120 |

70 |

167 |

266 |

1001 |

|

|

7 |

Фактическая средняя зарплата (с трансфертом) |

|||||||

|

Максимально возможная |

42,6 |

57,9 |

40,8 |

37,5 |

45,1 |

37,7 |

44,1 |

|

|

Начисленная |

42,7 |

50,0 |

40,0 |

35,0 |

41,8 |

38,0 |

41,7 |

|

Под действием рассмотренных процессов сформировался фактический остаточный доход ЦФО (строка 1 раздел В2 таблицы 3.2.6.). Он явился основой для определения фонда оплаты труда каждого из ЦФО.

Максимально возможный размер ФОТ для каждого из ЦФО, предусматривающий полное использование этого дохода, приведен в таблице 3.2.8. (раздел 4). Видим, что для каждого ЦФО (кроме ЦД «Маршрут 1») он выше планового, приведенного в таблице 3.2.5. Так, например, для ЦД «Маршрут 2» плановое значение составляло 215 де, фактическое максимально возможное 328 де. Соответственно должна возрасти и средняя заработная плата персонала ЦД «Маршрут 2»: вместо 42,9 де по плану до 65,7 де фактически. Аналогичная картина наблюдается для каждого из центров затрат.

Таблица 3.2.9 Бюджет центра доходов "Маршрут 1"

|

№ |

Показатель |

План |

Факт (с трансфертом) |

Отклонение |

|

А |

Формирование дохода организации |

|||

|

1 |

Выручка |

1200 |

900 |

-300 |

|

2 |

НДС в выручке |

200 |

150 |

-50 |

|

Б |

Формирование и использование ФФР |

|||

|

1 |

Норматив отчислений, % |

|||

|

в ФФР |

45 |

45 |

0 |

|

|

из ФФР |

||||

|

2 |

Отчисления в ФФР |

450 |

338 |

-113 |

|

3 |

Использование ФФР |

0 |

0 |

0 |

|

4 |

Трансферт полученный |

0 |

90 |

90 |

|

5 |

Трансферт переданный |

0 |

0 |

0 |

|

6 |

Лимит затрат |

550 |

503 |

-48 |

|

В |

Формирование расходов |

|||

|

В1 |

Материальные и приравненные расходы |

373 |

328 |

-45 |

|

1 |

Материалы |

300 |

250 |

-50 |

|

2 |

Коммунальные платежи |

30 |

35 |

5 |

|

3 |

Амортизация |

18 |

18 |

0 |

|

4 |

Ремонт |

12 |

12 |

0 |

|

5 |

Аренда помещений |

8 |

8 |

0 |

|

6 |

Прочие |

5 |

5 |

0 |

|

В2 |

Формирование и использование остаточного дохода |

|||

|

1 |

Остаточный доход |

177 |

175 |

-3 |

|

2 |

ФОТ |

131 |

128 |

-3 |

|

3 |

ЕСН |

46 |

46 |

-1 |

|

ИТОГО расходов |

550 |

502 |

-48 |

|

|

Остаток лимита |

0 |

1 |

1 |

Остаточный доход центра доходов «Маршрут 1» существенно снизился из-за снижения выручки и роста материальных и приравненных к ним затрат. В результаты резко снижается величина ФОТ и средняя зарплата персонала. Из таблицы 3.2.8 видно, что при средней плановой зарплате де 43,5 ее фактический уровень при максимально возможном использовании остаточного дохода составит всего 20,8 де.

Руководством центра доходов «Маршрут 1» принято решение привлечь заем в сумме 90 де от других центров финансовой ответственности с целью повышения средней заработной платы.

В качестве кредиторов выступают центр доходов «Маршрут 2» (50 де) и центр затрат «Участок ТО» (40 де). Свободные средства у этих ЦФО появляются вследствие образования существенного неиспользованного

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.