В) в зависимости от метода расчета:

- текущий лимит;

- полный лимит.

Текущий лимит затрат определяется исходя из результатов текущей деятельности предприятия. Более подробно методы расчета текущего лимита затрат для каждого вида центров ответственности изложены в следующих разделах работы. Этот лимит характеризует результаты деятельности центров ответственности в текущем бюджетном периоде без учета результатов прошлых периодов. Обеспечение соответствия затрат текущему лимиту позволяет менеджерам как отдельных центров ответственности, так и предприятия в целом поддерживать приемлемый уровень эффективности производства в пределах бюджетного периода.

Отметим, что модели (2.2.13) … (2.2.16) применяются для расчета именно текущего лимита затрат.

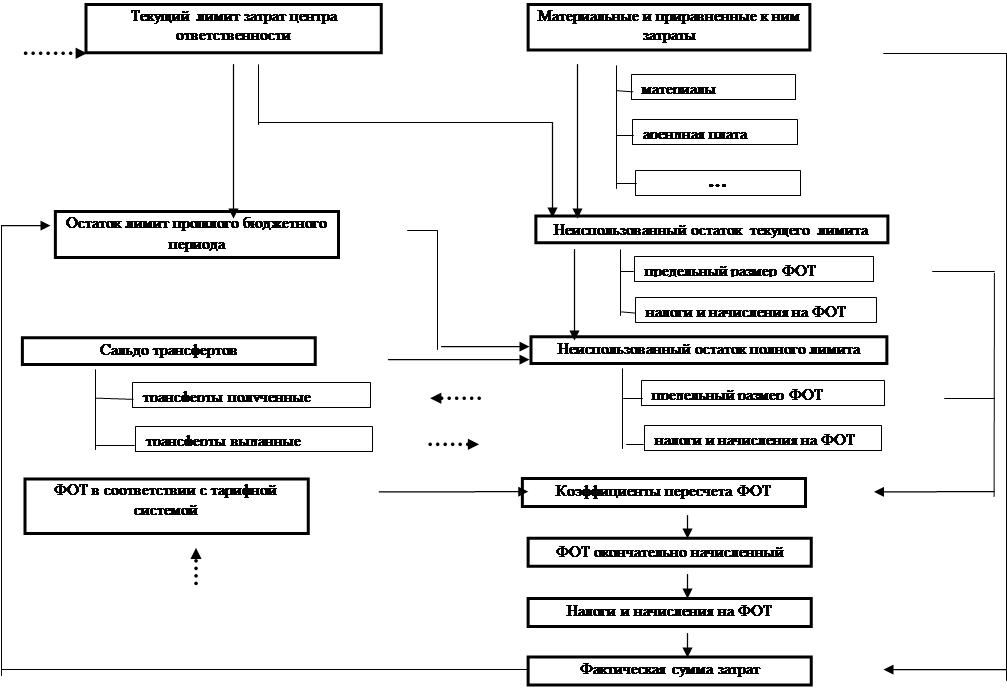

Полный лимит затрат включает а) текущий лимит, б) переходящий остаток лимита предыдущего бюджетного периода, в) сальдо трансфертных платежей. Видно, что полный лимит позволяет центрам ответственности учитывать не только результаты текущей деятельности предприятия, но и тот задел, который накоплен в предыдущих периодах. Он также учитывает возможности перераспределения лимита между отдельными центрами ответственности.

Полный лимит более широко отражает возможности центра ответственности в финансировании его затрат. Однако он менее, чем текущий лимит, отражает результаты текущей деятельности. Именно поэтому рассматриваемая система бюджетирования предполагает использования обеих экономических категорий

Текущий лимит затрат центра ответственности на каждую дату бюджетного периода определяется финансово-расчетным центром.

|

||||

|

||||

В соответствии с планом центр ответственности осуществляет свою основную деятельность. В пределах установленного ему лимита текущих затрат он осуществляет финансирование собственных затрат. Принципиальным при осуществлении затрат центра ответственности является их деление на а) материальные и приравненные к ним, б) трудовые (оплата труда и отчисления во внебюджетные фонды).

В состав первоочередных включаются материальные и приравненные к ним затраты: материалы, аренда имущества, коммунальные платежи, начисление износа активов, ремонт имущества, налоги и т.п. Разница лимита и материальных и приравненных к ним затрат определяет величину неиспользованного (переходящего) остатка лимита:

Отл =Лз –Зм (2.2.17)

где Лз –лимит затрат центра ответственности, р.,

Зм – сумма материальных и приравненных к ним затрат, р.

Переходящий остаток может рассчитываться за конкретный день и нарастающим итогом с начала бюджетного периода. Переходящий остаток текущего лимита конкретного центра ответственности, рассчитанный нарастающим итогом с начала бюджетного периода, характеризует текущее значение финансового результата – прибыли от реализации продукции, приходящейся на этот центр ответственности. Переходящий остаток полного лимита учитывает также часть накопленной нераспределенной прибыли (непокрытого убытка) прошлого бюджетного периода, приходящуюся на данный центр ответственности.

Лимит затрат является базой для расчета остаточного дохода центра ответственности по результатам работы в отчетном периоде. Доход определяется как разность лимита затрат на конец периода и фактической суммы материальных и приравненных к ним затрат, осуществленных центром ответственности за этот период. На основе остаточного дохода формируется фонд оплаты труда центра ответственности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.