13/IV

Реализованная продукция.

Реализованная продукция – это готовая продукция, отправленная потребителями или оплаченная ими. В отличие от товарной она не включает продукцию, подготовленную к отправке, но не отправленную потребителям. Реализованная продукция может быть рассчитана:

ВПр = ВПт + ∑(Огпiн - Огпik), руб где ВПт –товарная продукция, Огпiн, Огпik стоимость остатков готовой продукции i-ого вида на складе предприятия и счетов на отгруженной, но не ???отглаженной продукции, соответственно на начало и конец периода.

В соответствии с действительным положением выручка от реализации продукции или услуг может определяться либо по мере их оплаты (по поступлению средств на счета предприятия в банках либо в кассу), либо по отгрузке продукции и предъявлении расчетных документов.

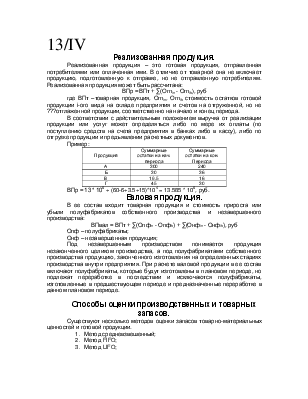

Пример:

|

Продукция |

Суммарные остатки на нач. периода |

Суммарные остатки на кон. Периода |

|

А |

300 |

240 |

|

Б |

30 |

36 |

|

В |

19.5 |

16 |

|

Г |

45 |

30 |

ВПр = 13 * 106 + (60-6+3.5+15)*104 = 13.585 * 106, руб.

Валовая продукция.

В ее состав входит товарная продукция и стоимость прироста или убыли полуфабрикатов собственного производства и незавершенного производства:

ВПвал = ВПт + ∑(Опфiн - Опфik) + ∑(Онфiн - Онфik), руб

Опф – полуфабрикаты;

Онф – незавершенная продукция;

Под незавершенным производством понимается продукция незаконченного целиком производства, а под полуфабрикатами собственного производства продукцию, законченного изготовления на определенных стадиях производства внутри предприятия. При расчете валовой продукции в ее состав включают полуфабрикаты, которые будут изготовлены в плановом периоде, но подлежат переработке в последствии и исключаются полуфабрикаты, изготовленные в предшествующем периоде и предназначенные переработке в данном плановом периоде.

Способы оценки производственных и товарных запасов.

Существуют несколько методов оценки запасов товарно-материальных ценностей и готовой продукции.

1. Метод средневзвешенный;

2. Метод FIFO;

3. Метод LIFO;

1. Средневзвешенная стоимость запасов товарно-материальных ценностей м.б. рассчитано:

Сср = (Сn – Сз)/(Кn - Кз), руб.

Сn – стоимость материальных ресурсов в начале периода в руб./ед.

Сз – стоимость материальных ресурсов, заготовленных в отчетном периоде в руб./ед.

Кн – количество материальных ресурсов в начале периода.

Кз – количество материальных ресурсов, заготовленных за период.

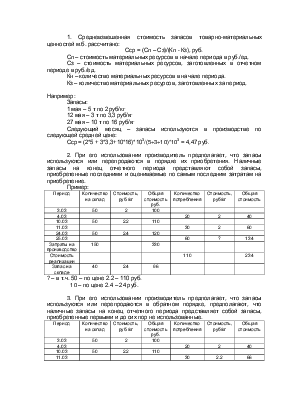

Например:

Запасы:

1 мая – 5 т по 2 руб/кг

12 мая – 3 т по 3,3 руб/кг

27 мая – 10 т по 16 руб/кг

Следующий месяц – запасы используются в производстве по следующей средней цене:

Сср = (2*5 + 3*3,3+10*16)*103/(5+3+10)*103 = 4,47 руб.

2. При его использовании производитель предполагает, что запасы используются или перепродаются в порядке их приобретения. Наличные запасы на конец отчетного периода представляют собой запасы, приобретенные последними и оцениваемые по самым последним затратам на приобретение.

Пример:

|

Период |

Количество на склад |

Стоимость, руб./кг |

Общая стоимость руб. |

Количество потребления |

Стоимость, руб/кг |

Общая стоимость |

|

3.03 |

50 |

2 |

100 |

|||

|

4.03 |

20 |

2 |

40 |

|||

|

10.03 |

50 |

2.2 |

110 |

|||

|

11.03 |

30 |

2 |

60 |

|||

|

24.03 |

50 |

2.4 |

120 |

|||

|

25.03 |

60 |

? |

134 |

|||

|

Затраты на производство |

150 |

330 |

||||

|

Стоимость реализации |

110 |

234 |

||||

|

Запас на складе |

40 |

2.4 |

96 |

? – в т.ч. 50 – по цене 2.2 – 110 руб.

10 – по цене 2.4 – 24 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.