Для фин. сост. предприятий благоприятно получение отсрочек платежа от поставщиков (коммерческий кредит); от работников (задолженность по з/п); отсрочку от г-ва (по налогам). И неблагоприятно: замораживание определенных средств в запасах, предоставление отсрочек платежа клиентам, но такая практика соответствует коммерч. обычаям рыночной экономики. Разница между средствами, иммобилизованными в запас сырья, готовой продукции, клиентской задолж. и задолж. предприятий поставщиков в мировой практике принято называть фин.-экспл. потребностью (ФЭП). Величину ФЭП часто обозначают просто как эксплуатационную потребность или потребность в ОС.

Кругооборот ОС

Основные функции предприятия находят отражение в денежном обороте ОС, находящихся в составе непрерывного движения, переходя из одной стадии кругооборота в другую. Это движение может быть представлено в виде модели:

Д–ПТ–П–Д’

Она характеризует воспроизведение процесса во времени с точки зрения смены функциональных форм.

Д – деньги (аванс для хоз. деят.)

ПТ – закупленные для целей хоз. деят. фактического производства (предметы труда), имеющие форму товаров.

П – производство (незавершенное в полуфабрикатах собственного производства, а затем готового товара).

Д’ – деньги, полученные от реализованного товара на первой стадии кругооборота ОС, выступают в виде производственых запасов, ресурсов, полученных за счет использования для их приобретения денежных капиталов.

На этой стадии кругооборота ден. кап. превращается в производство. Его задача – подготовка условий для производства.

На 2-ой стадии кругооборота, ОС выступает в виде находящихся в процессе производства, незавершенного производства и полуфабрикатов собственного производства.

На 3-й стадии в виде готовой продукции, а затем денежных средст, вырученных от ее реализации.

При этом от они выполняют функции создания добавочной стоимости, которую поступает предприятию по реализации товаров на рынке.

|

Процесс кругооборота для отдельной фирмы можно представить в виде:

|

|

Время, в течении которого ОС находятся в сфере производства, называется временем (периодом) производства. И время, в теч. кот. они находятся в сфере обращения, называется временем (периодом) обращения.

Время, в теч. кот. они находятся в сфере п-ва и сфере обращения, называется периодом оборота ОС.

Кругооборот капитала, взятый не как отдельный акт, а как непрерывный повторяющийся процесс возобновления движения всего авансового капитала, представляет оборотный капитал.

В результате любого кругооборота, предприятию возвращается в денежной форме лишь часть авансового капитала, а полный оборот капитала совершается только тогда, когда все кап. стоимости возвратятся владельцу в своей первоначальной денежной форме.

Показатели использования ОС

Западные аналитики рассчитывают период оборачиваемости ФЭП.

ДОФЭП = ДОЗ + ДОДЗ – ТЗ, дн.

ДО – длительность оборота; ТЗ – срок оплаты кредитной задолженности (днях); ДОЗ – период оборачиваемости запасов (дней); ДОДЗ – период оборачиваемости дебиторских задолженностей (дней).

Длительность оборота запасов может быть рассчитана как отношение средств в запасах и среднедневной выручки от реализации продукции. Длительность оборота дебиторских задолженностей – как отношение суммы дебиторских задолженностей к среднедневной выручке от реализации. Срок оплаты кредитной задолженности – как сумма переданной задолженности поставщика, делённая на среднедневную стоимость поставляемых ресурсов + сумма кредитной задолженности по оплате труда, делённая на средневзвешенную дневную величину оплаты труда + сумма других видов кредиторской задолженности, делённая на средневзвешенную дневную величину соответствующей задолженности.

Американские экономисты при экспресс анализе допускает расчет среднего срока кредитной задолженности как частного от деления суммы кредитной задолженности среднедневной выручки от реализации.

Предприятие заинтересовано уменьшать период оборачиваемости запасов и дебиторских задолженностей и увеличивать ср. срок оплаты кредитной задолженности.

Средняя длительность оборота ФЭП – это время, необходимое для превращения запасов и дебиторской задолженности в наличности.

ФЭП может исчисляться также в % к обороту. Например, если результат такого расяета = 50%, то это означает, что 180 дней в году предприятие работает только для того, чтобы покрыть ФЭП.

В отечественной практике используются следующие показатели использования ОС:

(1)

(1)

(2)

(2)

(3)

(3)

КО – коэф. оборачиваемости. Он показывает к-во оборачиваемых ОС за период или объем товарной (реализованной продукции) в стоимости выражения на любой рубль ОС.

(1): ВПт – объем товарной продукции по полной себестоимости (руб.); ОбССК – остаточные ОС на конец периода, находящиеся в производстве и готовой продукции (руб.).

(2): ВПр(с) – объем реализованной продукции за период по полной себестоимости (руб.); А – величина амортизационных отчислений за период (руб.); ОбСср – средняя величина всех ОС за период.

(3): ВПр(Ц) – объем реализованной продукции за период по цене (без НДС).

Другой показатель – коэф. загрузки:

Длительность оборота:

, дн.

, дн.

Данный показатель характеризует длительность одного оборота ОС. При проведении расчетов Т принимают равным 360, 90 или 30 дней.

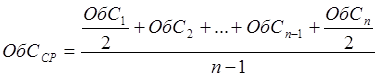

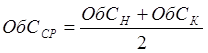

Средняя величина ОС может быть рассчитана:

, n – число

дат. ОбС1… ОбСn

– остаточные ОС на 1-ое число соответствующего месяца. (на начало

текущего и следующего года).

, n – число

дат. ОбС1… ОбСn

– остаточные ОС на 1-ое число соответствующего месяца. (на начало

текущего и следующего года).

Тов. прод. – это прод. (раб. или услуги), предназначенные к отпуску на сторону. Она включает в себя стоимость готового изделия на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия, а также: стоимость полуфабрикатов своего производства и продукции вспомогательных цехов и хозяйств, предназначенных к отпуску на сторону, а также стоимость работ промышленных хозяйств, выполняемых по заказам со стороны или по заказам непромышленных х-в данного предприятия.

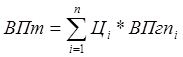

, руб.

, руб.

Цi – оптовая цена единицы i-го вида продукции предприятия, руб. ВПгпi – объем выпуска i-го вида готовой продукции предприятия (ед/период).

Например: фирма производит несколько видов готовой продукции.

|

Продукция |

План выпуска на год / шт. |

Оптовая Ц продукции / руб. |

|

А |

5500 |

1200 |

|

Б |

600 |

300 |

|

В |

1250 |

6500 |

|

Г |

2000 |

1500 |

=> Объем тов. прод. составит: ВПт = 5500*1200+…+2000*1500=12,213*106 руб. Если при этом будет предусмотрено запасных частей на сумму 500000 руб. и услуг собств. кап. строительству на сумму 740000 руб., то сумма тов. прод.: SВПт = (12,213+0,560+0,740)*106=13,513*106 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.