Этап 3 Анализ материальных ресурсов по их видам. Оценка обеспеченности материальными ресурсами

Этап 4 Обоснование рекомендаций по повышению использования материальных ресурсов

Рисунок 6.1 – Последовательность анализа использования материальных ресурсов предприятия связи

Третий этап. Анализ факторов и причин повлиявших на изменение использования материальных ресурсов. Цель анализа – выявить возможности и основные направления дальнейшего улучшения использования материальных ресурсов. Для этого делается анализ изменения материальных ресурсов по их видам. В дальнейшем, на основе данного анализа, оценивается степень обеспеченности предприятия связи материальными ресурсами каждого вида.

Четвертый этап. Обосновать рекомендации по улучшению использования материальных ресурсов. Дается оценки их влияния на улучшение использования материальных ресурсов и на основные экономические показатели работы организации.

6.2 Анализ уровня и динамики использования материальных ресурсов

Цель – дать общую характеристику предприятия по уровню и динамике использования материальных оборотных средств.

Периодичность – годовая. В рамках более детального анализа, исследования могут проводиться в разрезе квартала.

Последовательность анализа.

Первое действие. Проводится сбор и обработка исходных данных, построение аналитической таблицы и диаграммы. Форма аналитической таблицы представлена таблицей 6.1.

Таблица 6.1 – Уровень и динамика использования материальных ресурсов

|

Наименование показателей |

Период |

Изменение |

||

|

базовый |

отчетный |

абсолютное |

относительное, % |

|

|

1 Доходы по обычным видам деятельности (выручка от продаж), млн. руб. |

13686,9 |

19108,5 |

5421,6 |

39,6 |

|

2 То же, в сопоставимых ценах, млн. руб. |

13686,9 |

14520,0 |

833,1 |

6,1 |

|

3 Среднегодовая стоимость оборотных фондов, млн. руб. |

3156,0 |

4133,0 |

977,0 |

31,0 |

|

4 То же, по ценам на материалы базового года, млн. руб. |

3156,0 |

3313,8 |

157,8 |

5,0 |

|

5 Оборачиваемость оборотных фондов, об. |

4,3368 |

4,6234 |

0,2866 |

6,6 |

|

6 Длительность одного оборота, день |

83,01 |

77,87 |

-5,14 |

-6,2 |

|

7 То же, в среднем по передовым филиалам, день |

82,00 |

75,00 |

-7,00 |

-8,5 |

Среднегодовая стоимость оборотных фондов определяется по формуле

, (6.3)

где

, (6.3)

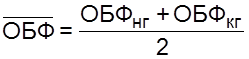

где ![]() - среднегодовая стоимость оборотных фондов,

млн. руб.;

ОБФнг , ОБФкг – стоимость оборотных фондов на

начало

и конец года, млн. руб.

- среднегодовая стоимость оборотных фондов,

млн. руб.;

ОБФнг , ОБФкг – стоимость оборотных фондов на

начало

и конец года, млн. руб.

Второе действие. Проводится оценка состояния предприятия по улучшению использования материальных ресурсов.

Оценка достигнутого состояния предприятия по улучшению использования материальных ресурсов проводится на основе фактического уровня оборачиваемости или длительности одного оборота материальных оборотных средств, в сопоставлении с эталонным значением.

В качестве эталона принимается:

- нормативное значение данных показателей;

- среднее значение, сложившееся на передовых предприятий связи аналогичного типа;

- значение, доводимое в плане задании на данный период;

- среднее сложившееся значение по отрасли или акционерному обществу и так далее.

Выбор эталонного значения зависит от цели анализа, наличия соответствующих данных и других условий проведения анализа.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.