Скорость оборота (оборачиваемость) оборотных фондов является одним из важнейших показателей использования материальных ресурсов в хозяйстве связи. Поэтому к основным показателям, характеризующими использование материальных ресурсов, относятся оборачиваемость материально-производственных запасов и длительность одного оборота.

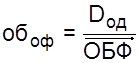

Уровень оборачиваемости определяется путем соотношения доходов по обычным видам деятельности (выручки от продаж) и среднегодовой величины оборотных фондов.

,

(6.1)

,

(6.1)

где ![]() - оборачиваемость материальных ресурсов

(оборотных

фондов), об.;

- оборачиваемость материальных ресурсов

(оборотных

фондов), об.;

Dод – доходы по обычным видам деятельности, млн. руб.;

![]() - среднегодовой объем оборотных

производственных

фондов (материальных оборотных средств), млн. руб.

- среднегодовой объем оборотных

производственных

фондов (материальных оборотных средств), млн. руб.

Повышение в динамике данного показателя будет являться свидетельством улучшения использования материальных ресурсов.

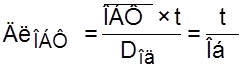

Период оборачиваемости запасов сырья и материалов равен продолжительности времени, в течение которого сырье и материалы находятся на складе перед передачей в производство.

Длительность одного оборота материальных ресурсов, находящихся в запасах определяется путем соотношения среднегодовой величины оборотных фондов на однодневный объем доходов по обычным видам деятельности (выручки от продаж).

,

(6.2)

,

(6.2)

где ![]() - длительность одного оборота материальных

ресурсов, дн;

- длительность одного оборота материальных

ресурсов, дн;

![]() - среднегодовой объем оборотных

производственных

фондов (материальных оборотных средств), млн. руб.;

- среднегодовой объем оборотных

производственных

фондов (материальных оборотных средств), млн. руб.;

Dод – доходы по обычным видам деятельности, млн. руб.;

t – количество учитываемых дней исследуемого периода (30, 90, 360 дней).

Снижение в динамике данного показателя свидетельствует об улучшении использования материальных ресурсов.

Данные показатели могут быть рассчитаны также отдельно по каждому виду материальных ресурсов.

Основными задачами анализа материальных ресурсов являются:

- оценка уровня использования материальных ресурсов;

- оценка обеспеченности запасами материальных ресурсов;

- изыскание путей улучшения использования материальных ресурсов.

Основными источниками для проведения анализа являются:

1 Формы статистической отчетности №1-СН, №3-СН, №4-СН, №11-СН, №12 – СН «О наличии и использовании материальных ресурсов».

Ф.№5-з «О затратах на производство и реализацию продукции».

2 Формы бухгалтерской отчетности

- бухгалтерский баланс Ф.№1;

- отчет о прибылях и убытка Ф. №2;

- приложение к бухгалтерскому балансу Ф.№5.

Дополнительными источниками являются:

1 План материально-технического обеспечения.

2 Первичные данные: заявки, наряды, договоры на поставку сырья и материалов, лимитно-заборные карты, сведения аналитического учета о поступлении и расходовании остатков сырья и материалов, нормы и нормативы расходования и так далее.

3 Данные управленческого учета

Анализ использования материальных ресурсов производится в несколько этапов (рис 6.1).

Первый этап. Сбор, обработка исходных данных для анализа. На первом этапе анализа производится сбор исходных данных, их обработка и сведение в аналитические таблицы по ходу анализа, построение аналитических диаграмм. Цель данного этапа – исходную информацию представить в форму, удобную для качественного проведения аналитических исследований.

Второй этап. Оценка состояния и работы предприятия по использованию материальных ресурсов. На втором этапе анализа дается характеристика уровня и динамики использования материальных ресурсов. Цель анализа – оценить состояние и работу предприятия по улучшению использования материальных ресурсов.

Этап 1 Сбор и обработка исходных данных

Этап 2 Диагностика уровня и динамики использования материальных ресурсов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.