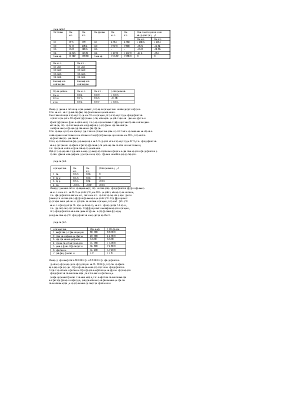

Задача№1

|

Активы |

На н.г. |

На к.г. |

Пассивы |

На н.г. |

На к.г. |

Плат-ый излиш. или недостаток (+,-) |

|

|

На н.г. |

На к.г. |

||||||

|

А1 |

275 |

729 |

П1 |

4961 |

4960 |

+4686 |

+4231 |

|

А2 |

5171 |

4284 |

П2 |

2520 |

2800 |

-2651 |

-1484 |

|

А3 |

1621 |

2486 |

П3 |

- |

- |

-1621 |

-2486 |

|

А4 |

14615 |

14581 |

П4 |

14201 |

14320 |

-414 |

-261 |

|

баланс |

21682 |

22080 |

баланс |

21682 |

22080 |

0 |

0 |

|

На н.г. |

На к.г. |

|

А1<П1 |

А1<П1 |

|

А2>П2 |

А2>П2 |

|

А3>П3 |

А3>П3 |

|

А4>П4 |

А4>П4 |

|

Баланс не ликвиден |

Баланс не ликвиден |

|

Показатель |

На н.г. |

На к.г. |

отклонение |

|

Кал |

0,04 |

0,09 |

+0,05 |

|

Кбл |

0,73 |

0,65 |

-0,08 |

|

ктл |

0,94 |

0,97 |

+0,03 |

Вывод: данная таблица показывает, что все показатели ликвидности кроме

Кбл на н.г. не удовлетворяютнормативным значениям.

Кал увеличился к концу года на 5% и показал, что к концу года предприятие может погасить 6% краткосрочных обязательств за счёт исп-ия ден-ых ср-тв и краткосрочных фин. вложений, т.е. оно испытывает дефицит наиболее ликвидных активов, что может вызвать недоверие со стороны поставщиков материально-производственных ресурсов.

Кбл показал, что на конец года тек-ие обязательства могут быть погашены наиболее ликвидными активами и активами быстрой реализации лишь на 65%, что ниже нормативного значения.

Ктл за отчётный период повысился на 3% достигнув к концу года 97%, т.е. предприятие не в состоянии покрыть краткосрочные обязательства текущими активами, т.к. условия ниже нормативного значения.

Всё это позволяет сделать вывод о высокой степени риска в деятельности предприятия с точки зрения невозврата долгов и низкого уровня платёжеспособности.

Задача №4

|

показатель |

На н.г. |

На к.г. |

Отклонение (+,-) |

|

1 Ка |

0,65 |

0,65 |

0 |

|

2 Кзк |

0,35 |

0,35 |

0 |

|

3 Кз/с |

0,53 |

0,54 |

+0,01 |

|

4 Км |

-0,03 |

-0,02 |

+0,01 |

Вывод: данные табл. показывают, что имущество предприятия сформировано на н.г. и на к.г. на 65% за счёт СК, на 35% за счёт заёмного капитала, т.е. предприятие как на н.г, так и на к.г. может погасить свои долги реализуя имущество сформированное за счёт СК. Коэффициент соотношения заёмн. и собств. капитала показал, что на 1 руб. СК

на н.г. приходится 53 коп. заёмного, на к.г. приходится 54 коп., т.е. достаточно устойчиво. Коэффициент маневренности показал, что предприятие не вкладывает ср-ва в оборотные фонды, следовательно СК предприятия находятся во ВнА.

Задача №5

|

показатель |

Исх.вар. |

10% роста |

|

1 выручка от реализации |

80 000 |

88 000 |

|

2 общие пер-ые затраты |

40 000 |

44 000 |

|

3 постоянные затраты |

6 600 |

6 600 |

|

4 точка безубыточности |

13 200 |

13 200 |

|

5 запас фин. Прочности |

66 800 |

74 800 |

|

6 прибыль |

33 400 |

37 400 |

|

7 операц. рычаги |

1,2 |

1,18 |

Вывод: при выручке 80 000 т.р. и 88 000 т.р. предприятие должно производить продукции на 13 200т.р., чтобы покрыть все свои расходы . При пр-ве свыше этой суммы предприятие будет получать прибыль. При росте выручки запас фин. прочности предприятия увеличивается, так же как и прибыль, а операционный рычаг уменьшается, т.к. выручка увеличивается в краткосрочном периоде, следовательно переменные затраты увеличиваются, а постоянные остаются прежними.

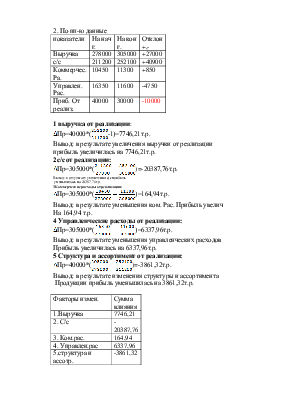

2. По пп-ю данные

|

показатели |

На нач г. |

На кон г. |

Отклон +,- |

|

Выручка |

278000 |

305000 |

+27000 |

|

с/с |

211200 |

252100 |

+40900 |

|

Коммерчес. Ра. |

10450 |

11300 |

+850 |

|

Управлен. Рас. |

16350 |

11600 |

-4750 |

|

Приб. От реализ. |

40000 |

30000 |

-10000 |

1 выручка от реализации:

![]() Пр=40000*(

Пр=40000*(![]() -1)=7746,21т.р.

-1)=7746,21т.р.

Вывод: в результате увеличения выручки от реализации прибыль увеличилась на 7746,21т.р.

2с/с от реализации:

![]() Пр=305000*(

Пр=305000*(![]() )=-20387,76т.р.

)=-20387,76т.р.

Вывод: в результате увеличения с)с прибыль уменьшилась на 20387,76т.р.

3Коммерческие расходы от реализации:

![]() Пр=305000*(

Пр=305000*(![]() )=164,94т.р.

)=164,94т.р.

Вывод: в результате уменьшения ком. Рас. Прибыль увелич

На 164,94 т.р.

4 Управленческие расходы от реализации:

![]() Пр=305000*(

Пр=305000*(![]() )=6337,96т.р.

)=6337,96т.р.

Вывод: в результате уменьшения управленческих расходов

Прибыль увеличилась на 6337,96т.р.

5 Структура и ассортимент от реализации:

![]() Пр=40000*(

Пр=40000*(![]() )=-3861,32т.р.

)=-3861,32т.р.

Вывод: в результате изменения структуры и ассортимента

Продукции прибыль уменьшилась на 3861,32т.р.

|

Факторы измен. |

Сумма влияния |

|

1.Выручка |

7746,21 |

|

2. С/с |

-20387,76 |

|

3. Ком.рас. |

164,94 |

|

4. Управлен.рас |

6337,96 |

|

5.структура и ассотр. |

-3861,32 |

|

Сумма фактич.отклонений |

-9999,97 |

Вывод: влияние 5 факторов на прибыль от продаж в сумме составила -9999,94 т.р., наибольшее отрицательное воздействие на прибыль от продаж оказало изменение с/с. Данному предприятию следует провести анализ производства и реализ. продукции с точки зрения повышениякачества,конкур.способности, т.е. разработать маркетинговые мероприятия с целью выявления конкретных причин.

3. показатель операционного рычага

|

Показатель т.р. |

Исход вар-т |

Вар-т 10% роста |

|

1.выр от реализ |

80000 |

88000 |

|

2 перемен затарты |

62000 |

68200 |

|

3 постоян затраты |

6000 |

6000 |

|

4 порог рентабель |

26666,67 |

2666,67 |

|

5 Запас финн проч |

53333,33 |

61333,33 |

|

6 Прибыль |

12000 |

13000 |

|

7 Сила воз опер рыч. |

1,5 |

1,43 |

Вывод: при выручке 80000т.р. пп-е должно производить продукции не менее чем на 26666,67т.р.;для того чтобы покрыть свои расходы при выручке 88000т.р. порог рентабельности остается прежним 26666,67 .

продажа на большую сумму принесут пп-ю прибыль при увеличении выручки сила воздействия опер рычага уменьшается,а запас финансовой прочности увеличивается.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.