Оглавление

Практическая часть. Задача 9...……………………………………..……………3

Практическая часть. Задача 19…………………………………………………...5

Тестовая часть…………………..…………………………………………………7

Список литературы……………………….…………….………………………..11

Практическая часть

Задача 9

Рассчитать, начиная с какого объема производства предприятие начнет получать прибыль, если постоянные затраты за период составят 20.000 руб., а переменные затраты за 1 час работы оборудования составляют 400 руб., время обработки одного изделия 30 мин. Затраты на сырье и материалы составляют 100 руб. на ед. продукции, цена изделия 340 руб.

Решение:

Для того чтобы узнать, начиная с какого объёма производства предприятие начнёт получать прибыль, необходимо найти точку безубыточности. Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка нулевой прибыли рассчитывается исходя из следующей зависимости:

![]()

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты; Q — объем реализации; p — цена единицы продукции; v — переменные затраты на единицу продукции.

Отсюда выражаем критический объем:

![]() (*)

(*)

где Q' — критический объем в (натуральном выражении).

Неизвестной величиной являются средние переменные затраты, т.е. переменные затраты приходящиеся на единицу продукции (v).

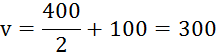

По условию, переменные затраты за 1 час работы оборудования составляют 400 руб. Поскольку за 1 час можно обработать лишь 2 изделия, то переменные затраты на работу оборудования, приходящиеся на одно изделие, составляют 200 руб. Прибавим к этому затраты на сырье и материалы на единицу продукции – 100 руб. Получаем:

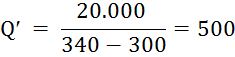

Итак, переменные затраты на единицу продукции составляют 300 руб., постоянные затраты 20.000 руб., цена одного изделия 340 руб. Из выражения (*) находим критический объём производства:

При производстве 500 изделий прибыль будет нулевой. Если фирма производит продукции меньше объема Q' то она терпит убытки, если больше этого объема – получает прибыль.

Задача 19

Определить прибыль, необходимую для повышения плановой рентабельности на 25%, если плановая среднегодовая стоимость основных фондов составляет 1 млн. руб., оборотных средств - 0,5 млн. руб. Стоимость реализованной продукции по плану - 2 млн. руб., плановый уровень рентабельности - 0,2.

В процессе орг.-тех. мероприятий, проводимых предприятием, плановая длительность одного оборота оборотных средств (90 дней) сократилась на 18 дней.

Решение:

Итак, нужно определить прибыль, необходимую для повышения плановой рентабельности на 25%.

Рентабельность определяется из соотношения:

![]()

где R – рентабельность; F – среднегодовая стоимость основных фондов; E – среднегодовая стоимость оборотных средств.

Выразим из этого соотношения прибыль:

![]() (**)

(**)

Первоначально, по плану, прибыль была равна:

![]() руб.

руб.

Поскольку

плановый уровень рентабельности составляет 0,2, то требуется найти такую

прибыль, при которой рентабельность равна ![]()

По условию, в процессе организационно-технических мероприятий, проводимых предприятием, плановая длительность одного оборота оборотных средств сократилась с 90 до 72 дней. Как это отразиться на рентабельности?

Чтобы дать ответ на этот вопрос, подсчитаем коэффициент оборачиваемости (К). Он показывает, сколько оборотов в год совершают оборотные средства. Чтобы его найти, нужно стоимость реализованной продукции по плану - 2 млн. руб. разделить на плановую среднегодовую стоимость оборотных средств - 0,5 млн. руб.

![]()

Получается, что до организационно-технических мероприятий, по

плану оборотные средства за год должны были успеть совершить 4

оборота, а значит, на один оборот приходилось ![]() оборотных

средств, и количество дней в отчётном периоде –

оборотных

средств, и количество дней в отчётном периоде – ![]() 4=360.

Но после организационно-технических мероприятий длительность одного оборота сократилась и коэффициент оборачиваемости равен:

4=360.

Но после организационно-технических мероприятий длительность одного оборота сократилась и коэффициент оборачиваемости равен:

![]()

где Т – число дней в отчётном периоде; D - длительность одного оборота оборотных средств.

Теперь

планируется, что за год оборотные средства будут совершать не 4, а 5 оборотов,

а значит, среднегодовая стоимость оборотных средств не 500000 руб., а ![]() руб.

руб.

Вернёмся к нашей основной задаче – к определению прибыли. Рентабельность (R) равна 0,25; среднегодовая стоимость основных фондов (F) не изменилась и равна 1млн. руб.; новая среднегодовая стоимость оборотных средств (Е) составляет 625000 руб.

Переходим непосредственно к вычислению прибыли, необходимой для плановой рентабельности равной 0,25. Её мы найдем, используя выражение (**):

![]() руб.

руб.

Итак, чтобы повысить плановую рентабельность на 25%, необходимо

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.