1 Предварительный обзор экономического и финансового положения предприятия

Организация: ЗАО РА «Вечность»

Основной вид деятельности – услуги по захоронению

Форма собственности: частная

Адрес: 681000, Хабаровский край, г. Комсомольск – на – Амуре,пр. Мира 28

1.2 Выявление больных статей баланса

Больные статьи свидетельствуют о недостатках в работе предприятия. Их можно подразделить на две группы:

- свидетельствующие о крайне неудовлетворительной работе предприятия – «Убытки» и «Кредиты и займы, не погашенные в срок» (в том числе расчеты с кредиторами за товары и услуги);

- свидетельствующие о неопределенных недостатках в работе предприятия, могут быть не только на убыточных, но и на рентабельных предприятиях.

Как видно из баланса, деятельность нашего предприятия вполне успешна. Нужно отметить, что произошло снижение прибыли на 22 т. р. по сравнению с прошлым периодом. Это является отрицательным моментом. Также произошло увеличение дебиторской задолженности на 50 т. р., т. е. произошел рост продаж в кредит.

Кредиторская задолженность в целом уменьшилась практически в 3 раза, но произошел рост отдельных статей:

1) задолженность по налогам и сборам – на 43 т. р.;

2) задолженность перед государственными внебюджетными фондами – на 10 т. р.

Также мы видим, что фирма взяла кредит в размере 700 т. р., что существенно увеличило краткосрочные обязательства на конец периода.

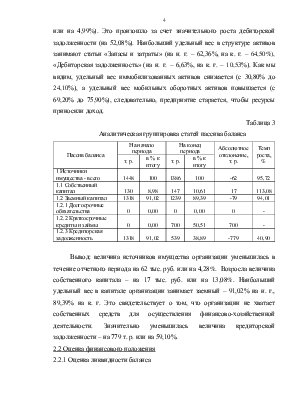

2 Оценка и анализ экономического потенциала предприятия

2.1 Вертикальный и горизонтальный анализ статей баланса

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия, который в более упорядоченном виде удобно проводить по следующей форме (таблица 1).

Таблица 1

|

Актив |

Пассив |

|

I Имущество |

I Источники имущества |

|

1.1 Иммобилизованные активы |

1.1 Собственный капитал |

|

1.2 Мобильные, оборотные активы |

1.2 Заемный капитал |

|

1.2.1 Запасы и затраты |

1.2.1 Долгосрочные обязательства |

|

1.2.2 Дебиторская задолженность |

1.2.2 Краткосрочные кредиты и займы |

|

1.2.3 Денежные средства и ценные бумаги |

1.2.3 Кредиторская задолженность |

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа. Такой анализ статей актива и пассива представлен соответственно в таблицах 2 и 3.

Таблица 2

Аналитическая группировка статей актива баланса

|

Актив баланса |

На начало периода |

На конец периода |

Абсолютное отклонение, т. р. |

Темп роста, % |

||

|

т. р. |

в % к итогу |

т. р. |

в % к итогу |

|||

|

1 Имущество - всего |

1448 |

100 |

1386 |

100 |

-62 |

95,72 |

|

1.1 Иммобилизованные активы |

446 |

30,80 |

334 |

24,10 |

-112 |

74,89 |

|

1.2 Мобильные, оборотные активы |

1002 |

69,20 |

1052 |

75,90 |

50 |

104,99 |

|

1.2.1 Запасы и затраты |

903 |

62,36 |

894 |

64,50 |

-9 |

99,00 |

|

1.2.2 Дебиторская задолженность |

96 |

6,63 |

146 |

10,53 |

50 |

152,08 |

|

1.2.3 Денежные средства и ценные бумаги |

3 |

0,21 |

12 |

0,87 |

9 |

400,00 |

Вывод: величина активов организации уменьшилась на 62 тыс. руб. или на 4,28%. Незначительно возросли мобильные оборотные активы (на 50 т. р. или на 4,99%). Это произошло за счет значительного роста дебиторской задолженности (на 52,08%). Наибольший удельный вес в структуре активов занимают статьи «Запасы и затраты» (на н. г. – 62,36%, на к. г. – 64,50%), «Дебиторская задолженность» (на н. г. – 6,63%, на к. г. – 10,53%). Как мы видим, удельный вес иммобилизованных активов снижается (с 30,80% до 24,10%), а удельный вес мобильных оборотных активов повышается (с 69,20% до 75,90%), следовательно, предприятие старается, чтобы ресурсы приносили доход.

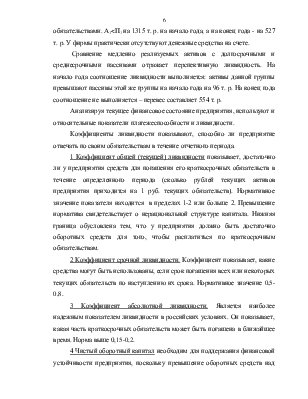

Таблица 3

Аналитическая группировка статей пассива баланса

|

Пассив баланса |

На начало периода |

На конец периода |

Абсолютное отклонение, т. р. |

Темп роста, % |

||

|

т. р. |

в % к итогу |

т. р. |

в % к итогу |

|||

|

1 Источники имущества - всего |

1448 |

100 |

1386 |

100 |

-62 |

95,72 |

|

1.1 Собственный капитал |

130 |

8,98 |

147 |

10,61 |

17 |

113,08 |

|

1.2 Заемный капитал |

1318 |

91,02 |

1239 |

89,39 |

-79 |

94,01 |

|

1.2.1 Долгосрочные обязательства |

0 |

0,00 |

0 |

0,00 |

0 |

- |

|

1.2.2 Краткосрочные кредиты и займы |

0 |

0,00 |

700 |

50,51 |

700 |

- |

|

1.2.3 Кредиторская задолженность |

1318 |

91,02 |

539 |

38,89 |

-779 |

40,90 |

Вывод: величина источников имущества организации уменьшилась в течение отчетного периода на 62 тыс. руб. или на 4,28%. Возросла величина собственного капитала – на 17 тыс. руб. или на 13,08%. Наибольший удельный вес в капитале организации занимает заемный – 91,02% на н. г., 89,39% на к. г. Это свидетельствует о том, что организации не хватает собственных средств для осуществления финансово-хозяйственной деятельности. Значительно уменьшилась величина кредиторской задолженности – на 779 т. р. или на 59,10%.

2.2 Оценка финансового положения

2.2.1 Оценка ликвидности баланса

Для анализа ликвидности баланса составим таблицу 4.

Таблица 4

|

Актив |

Значение А на начало периода |

Знак |

Значение П на начало периода |

Пассив |

Значение П на конец периода |

Знак |

Значение А на конец периода |

|

А1 (Денежные средства и краткосрочные финансовые вложения) |

3 |

< |

1318 |

П1 (Кредиторская задолженность) |

539 |

> |

12 |

|

А2 (Дебиторская задолженность и прочие активы) |

96 |

> |

0 |

П2 (Краткосрочные кредиты и заемные средства) |

700 |

> |

146 |

|

А3 (Запасы и затраты) |

903 |

> |

0 |

П3 (Долгосрочные кредиты) |

0 |

< |

894 |

|

А4 (Основные средства и иные внеоборотные активы) |

446 |

> |

130 |

П4 (Капитал и резервы) |

147 |

< |

334 |

|

Баланс |

1448 |

1448 |

Баланс |

1386 |

1386 |

При выполнении этих

условий баланс считается абсолютно ликвидным: А1 ![]() П1, А2

П1, А2 ![]() П2, А3

П2, А3 ![]() П3, А4

П3, А4 ![]() П4.

П4.

На н. г. данные неравенства имеют вид:

А1 < П1, А2 > П2, А3 > П3, А4 > П4.

На r. г. данные неравенства имеют вид:

А1 < П1, А2 < П2, А3 > П3, А4 > П4.

Исходя из расчетов, приведенных в таблице, следует, что данная фирма на конец периода совершенно неплатежеспособна. Данный вывод можно сделать, сравнивая наиболее ликвидные средства с наиболее срочными обязательствами. А1<П1 на 1315 т. р. на начало года, а на конец года - на 527 т. р. У фирмы практически отсутствуют денежные средства на счете.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. На начало года соотношение ликвидности выполняется: активы данной группы превышают пассивы этой же группы на начало года на 96 т. р. На конец года соотношение не выполняется – перевес составляет 554 т. р.

Анализируя текущее финансовое состояние предприятия, используют

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.