следует обратить внимание на обоснованность плановых заданий.

Фактическая себестоимость в обоих периодах снизилась (но в 2010 г. – в меньшей степени). Оцениваем данный факт положительно, на предприятии действует программа по снижению затрат на производство продукции, т.к. это фактор увеличения прибыли.

Таблица П9.5

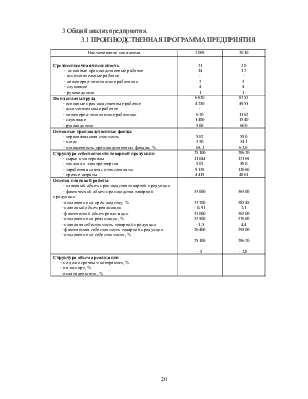

Анализ структуры реализации.

|

Показатели |

На начало периода |

На конец периода |

|

Доля денежных поступлений в общем объеме реализации |

85 |

91 |

|

Доля продаж по долгосрочным контрактам в реализации |

75 |

87 |

|

Доля продаж на экспорт в общей реализации |

- |

- |

Анализ динамики структуры реализации говорит о положительных тенденциях, происходящих в структуре объема реализации: на 6% возросла оплата деньгами за реализуемую продукцию, доля долгосрочных контрактов увеличилась на 12%.

Анализ факторов изменения объема продаж.

|

п/п |

Факторы, оказывающие влияние на изменение объема продаж |

Сумма, тыс. руб. |

|||

|

Преды-дущий период 2009 г. |

Отчет- ный период 2010 г. |

Откло-нение, +, - |

Влияние фактора на изменение объема продаж |

||

|

1. |

Остатки готовой продукции на начало года |

1365 |

1565 |

200 |

Положительно +200 |

|

2. |

Выпуск товарной продукции |

32700 |

38545 |

5845 |

+5845 |

|

3. |

Остатки готовой продукции на коней года |

1565 |

2510 |

945 |

Отрицательно - 945 |

|

4. |

Реализовано продукции |

32500 |

37600 |

5100 |

+5100 |

/Согласно Учетной политике предприятия выручка определяется «по отгрузке»/.

Объем продаж в отчетном году увеличился по сравнению с прошлым годом на 5100 руб. или 15,7% (5100/32500*100%) и составил 37600 руб.

В результате увеличения остатков готовой продукции и роста выпуска продукции объем продаж увеличился на 6045 тыс. руб. (200+5845 тыс. руб.). Отрицательное влияние на объем продаж оказало увеличение остатков готовой продукции на конец года: объем реализации снизился на 945 тыс. руб. Сумма влияния всех факторов дает общее увеличение объема продаж на 5100 тыс. руб. (200+5845+(-945).

Объем производства и реализации продукции являются взаимо-зависимыми показателями. По мере насыщения рынка и усиления конкуренции возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать. Темпы роста объема производства и реализации продукции, повышение ее качества влияют на себестоимость продукции.

4 Анализ финансовых показателей.

Исходные данные для анализа финансового состояния (уплотненный баланс-нетто)

(тыс. руб.)

|

Статья |

Иденти- фикатор |

На начало периода |

На конец периода |

|

АКТИВ 1.Оборотные активы Денежные средства и их эквиваленты (стр. 260) Расчеты с дебиторами (стр. 240) Запасы и прочие оборотные активы (стр. 210+стр. 220+стр. 251+ +стр. 253+стр. 270) И т о г о по разделу I II. Внеоборотные активы Основные средства (стр. 120) Прочие внеоборотные активы (стр. 110+стр. 130+стр. 140+ +стр. 150+стр. 230) И т о г о по разделу II Всего активов ПАССИВ I. Привлеченный капитал Краткосрочные пассивы (стр. 690) Долгосрочные пассивы (стр. 590) И т о г о по разделу I II. Собственный капитал Уставный капитал (стр. 410) Фонды и резервы, нетто (стр. 490-стр. 252- -стр. 390-стр. 410) И т о г о по разделу II В с е г о источников |

ДС ДБ ЗЗ ТА ОС ПВ ВА БА КП ДП ПК УК ФР СК БП |

1017 896 3355 5268 177 177 5445 2942 2942 1400 1103 2503 5445 |

1088 1345 4615 7048 209 209 7257 4807 4807 1400 1050 2450 7257 |

4.1 Анализ структуры отчета о финансовых показателях.

По данным таблицы № 1 определим величину собственных оборотных средств предприятия по формуле: Текущие активы – текущие обязательства на 2009 год на 2010 год

5268 – 2942 = 2326 (тыс. руб.); 7048 – 4807 = 2241 (тыс. руб.)

Собственный оборотный капитал за отчетный год уменьшился на 85 тыс. руб. (2241 – 2326) или на 3,7 % (2241/: 2326 – 100 %).

Совокупное снижение оборотного капитала на 85 тыс. рублей связано с влиянием двух разнонаправленных факторов: увеличения оборотных активов на 1780 тыс. рублей и роста текущих пассивов на 1865 тыс. рублей (1780-1865).

Таблица П9.6.

Анализ отчета о прибылях и убытках позволяет рассмотреть структуру затрат предприятия.

|

На начало периода |

На конец периода |

Изменение |

||||

|

абсолют-ное значение тыс. руб. |

уд. вес % |

абсолют-ное значение тыс. руб. |

уд. вес % |

+, - |

% |

|

|

Сырье и материалы |

11044 |

44 |

12169 |

42,4 |

1125 |

-1,6 |

|

Топливо и энергия |

502 |

2 |

580 |

2,0 |

78 |

- |

|

Заработная плата с отчислениями |

9139 |

36,0 |

11060 |

38,6 |

1921 |

+2,6 |

|

Накладные расходы |

3765 |

15 |

4157 |

14,5 |

392 |

-0,5 |

|

Прочие |

650 |

3,0 |

704 |

2,5 |

54 |

-0,5 |

|

Итого |

25100 |

100 |

28670 |

100 |

3570 |

- |

|

в т.ч. переменные затраты |

17570 |

70 |

20868 |

72,8 |

3298 |

2,8 |

Себестоимость продукции по сравнению с прошлым годом увеличилась на 3750 тыс. руб. или на 14,2 % (3570/25100*100). Перерасход произошел по всем статьям: затраты на сырь и материалы увеличились на 1125 тыс. руб. или 10,2 %, заработная плата с отчислениями увеличилась на 1921 тыс. руб. в результате роста тарифных ставок. Изменилась структура затрат: снизилась доля материальных затрат на 1,6%, доли накладных и прочих расходов, доля затрат на оплату труда увеличилась на 2,6%.

Для расчета убытка от роста себестоимости товарной продукции необходимо сделать расчет затрат на 1 рубль товарной продукции.

Анализ затрат на 1 рубль продукции

|

Показатель |

Сумма тыс. руб. |

Отклонение |

||

|

2009 г. 0 |

2010 г. 1 |

+, - |

% |

|

|

Объем реализованной продукции |

32500 |

37600 |

5100 |

15,7 |

|

Себестоимость реализованной продукции |

25100 |

28670 |

3570 |

14,2 |

|

Затраты на 1 рубль реализованной продукции, коп. |

0,772 |

0,762 |

-0,01 |

-1,3 |

Затраты на 1 руб. реализованной продукции в отчетном году снизились на 1,3%., что оценивается положительно. На увеличение затрат на производство и реализацию продукции на сумму 3570 тыс. руб. повлияли два фактора:

а) изменение затрат на 1 руб. реализованной продукции;

б) изменение объема продукции.

Влияние факторов измерим способом разниц.

В результате роста объема реализованной продукции затраты увеличились на сумму 3886 руб.

∆ VРП х З1 = 5100 х 0,762 = 3886,2 тыс. руб.

В результате снижения себестоимости на 1 рубль реализованной продукции сумма затрат снизилась на 325 тыс. руб.

∆ З х VРП0 = 0,01 х 32500 = -325,0 тыс. руб.

∆ VРП – изменение объема реализованной продукции

∆ З – изменение затрат

0, 1 – отчетный и базисный период

Сумма отклонений по двум факторам дает общее отклонение суммы затрат (3886,2 + (-325) = 3570 тыс. руб.

(влияние себестоимости на прибыль обратно пропорционально

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.