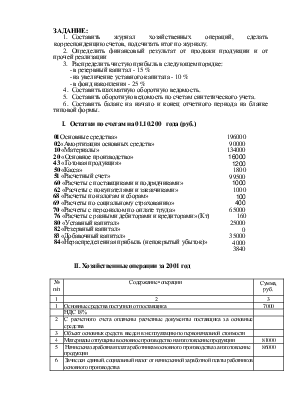

ЗАДАНИЕ:

1. Составить журнал хозяйственных операций, сделать корреспонденцию счетов, подсчитать итог по журналу.

2. Определить финансовый результат от продажи продукции и от прочей реализации

3. Распределить чистую прибыль в следующем порядке:

- в резервный капитал - 15 %

- на увеличение уставного капитала - 10 %

- в фонд накопления - 25 %

4. Составить шахматную оборотную ведомость.

5. Составить оборотную ведомость по счетам синтетического учета.

6. Составить баланс на начало и конец отчетного периода на бланке типовой формы.

I. Остатки по счетам на 01.10.200_ года (руб.)

01 Основные средства»

02 «Амортизация основных средств» 10 «Материалы»

20 «Основное производство»

43 «Готовая продукция»

50 «Касса»

51 «Расчетный счет»

60 «Расчеты с поставщиками и подрядчиками»

62 «Расчеты с покупателями и заказчиками»

68 «Расчеты по налогам и сборам»

69 «Расчеты по социальному страхованию»

70 «Расчеты с персоналом по оплате труда»

76 «Расчеты с разными дебиторами и кредиторами» (Кт)

80 «Уставный капитал»

82 «Резервный капитал»

83 «Добавочный капитал»

84 «Нераспределенная прибыль (непокрытый убыток)»

196000

90000

134000

16000

1200

1800

99500

1000

1000

100

400

65000

160

250000 35000 4000 3840

II. Хозяйственные операции за 2001 год

|

№ п/п |

Содержание • операции |

Сумма, руб. |

|

1 |

2 |

3 |

|

1 |

Основные средства поступили от поставщика |

7000 |

|

НДС 18% |

||

|

2 |

С расчетного счета оплачены расчетные документы поставщика за основные средства |

|

|

3 |

Объект основных средств введен в эксплуатацию по первоначальной стоимости |

|

|

4 |

Материалы отпущены в основное производство на изготовление продукции |

81000 |

|

5 |

Начислена заработная плата работникам основного производства за изготовление продукции |

86000 |

|

6 |

Зачислен единый. социальный налог от начисленной заработной платы работников основного производства |

|

|

7 |

Удержано из заработной платы работников: а) налог с доходов физических лиц б) алименты |

8100 600 |

|

8 |

Зачислена амортизация по основным средствам производственного назначения |

9000 |

|

9 |

С расчетного счета в кассу получены денежные средства для выплаты заработной платы |

65000 |

|

10 |

Выплачена из кассы заработная плата |

61000 |

|

11 |

Депонирована неполученная в срок заработная плата |

|

|

12 |

Сдана на расчетный счет депонированная зарплата. |

|

|

13 |

Выпущена из производства и оприходована на склад готовая продукция по фактической себестоимости (Незавершенное производство на конец месяца равно нулю) |

|

|

14 |

Предъявлены расчетные документы покупателям за отгруженную им продукцию: а) по договорной цене б) НДС |

295000 |

|

15 |

Начислен НДС на проданную продукцию |

|

|

16 |

Списывается фактическая себестоимость проданной продукции |

|

|

17 |

Из кассы выдано в подотчет на хозяйственные расходы |

1800 |

|

18 |

Оплачены из подотчетных сумм расходы по продаже продукции |

1700 |

|

19 |

Материалы отпущены на упаковку готовой продукции |

2500 |

|

20 |

Списываются расходы на продажу, относящиеся к проданной продукции |

4200 |

|

21 |

Определяется финансовый результат от продаж продукции. |

|

|

22 |

В кассу возвращен неиспользованный остаток подотчетных сумм |

|

|

23 |

Оплачено с расчетного счета за нарушение хозяйственного договора |

2400 |

|

24 |

Зачислена на расчетный счет сумма ранее списанной дебиторской задолженности |

2300 |

|

25 |

Определяется и списывается сальдо прочих доходов и расходов |

|

|

26 |

Начислен налог на прибыль |

|

|

27 |

Реформация баланса, закрывается счет 99 |

4032 |

|

Итого: |

РЕШЕНИЕ:

1. Составим журнал хозяйственных операций.

|

№ п/п |

Содержание операции |

Сумма, руб. |

Корреспонденция |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

Основные средства поступили от поставщика |

7000 |

08 |

60 |

|

НДС 18% |

1260 |

19 |

60 |

|

|

2 |

С расчетного счета оплачены расчетные документы поставщика за основные средства |

8260 |

60 |

51 |

|

3 |

Объект основных средств введен в эксплуатацию по первоначальной стоимости |

7000 |

01 |

08 |

|

4 |

Материалы отпущены в основное производство на изготовление продукции |

81000 |

20 |

10 |

|

5 |

Счислена заработная плата работникам основного производства за изготовление продукции |

86000 |

20 |

70 |

|

6 |

Зачислен единый. социальный налог от начисленной заработной платы работников основного производства |

22360 |

20 |

69 |

|

7 |

Удержано из заработной платы работников: а) налог с доходов физических лиц |

8100 |

70 |

68 |

|

б) алименты |

600 |

70 |

76 |

|

|

8 |

Зачислена амортизация по основным средствам производственного назначения |

9000 |

20 |

02 |

|

9 |

С расчетного счета в кассу получены денежные средства для выплаты заработной платы |

65000 |

50 |

51 |

|

10 |

выплачена из кассы заработная плата |

61000 |

70 |

50 |

|

11 |

Депонирована неполученная в срок заработная плата |

4000 |

70 |

76 |

|

12 |

Сдана на расчетный счет депонированная зарплата. |

4000 |

51 |

50 |

|

13 |

Выпущена из производства и оприходована на склад готовая продукция по фактической себестоимости (Незавершенное производство на конец месяца равно нулю) |

214360 |

43 |

20 |

|

14 |

Предъявлены расчетные документы покупателям за отгруженную им продукцию: а) по договорной цене б) НДС |

295000 53100 |

62 62 |

90/1 90/1 |

|

15 |

Начислен НДС на проданную продукцию |

53100 |

90/3 |

68 |

|

16 |

Списывается фактическая себестоимость проданной продукции |

214360 |

90/2 |

43 |

|

17 |

из кассы выдано в подотчет на хозяйственные расходы |

1800 |

71 |

50 |

|

18 |

Оплачены из подотчетных сумм расходы по продаже продукции |

1700 |

44 |

71 |

|

19 |

Материалы отпущены на упаковку готовой продукции |

2500 |

44 |

10 |

|

20 |

Списываются расходы на продажу, относящиеся к проданной продукции. |

4200 |

90/4 |

44 |

|

21 |

Определяется финансовый результат от продаж продукции. |

76440 |

90/9 |

99 |

|

22 |

В кассу возвращен неиспользованный остаток подотчетных сумм. |

100 |

50 |

71 |

|

23 |

Оплачено с расчетного счета за нарушение хозяйственного договора. |

2400 |

91 |

51 |

|

24 |

Зачислена на расчетный счет сумма ранее списанной дебиторской | |||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.