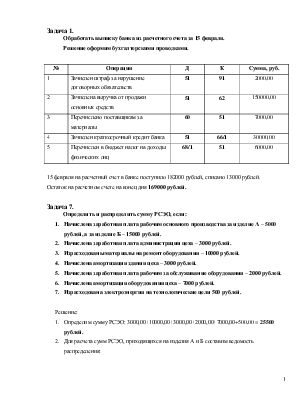

Задача 1.

Обработать выписку банка из расчетного счета за 15 февраля.

Решение оформим бухгалтерскими проводками.

|

№ |

Операция |

Д |

К |

Сумма, руб. |

|

1 |

Зачислен штраф за нарушение договорных обязательств |

51 |

91 |

2000,00 |

|

2 |

Зачислена выручка от продажи основных средств |

51 |

62 |

150000,00 |

|

3 |

Перечислено поставщикам за материалы |

60 |

51 |

7000,00 |

|

4 |

Зачислен краткосрочный кредит банка |

51 |

66/1 |

30000,00 |

|

5 |

Перечислен в бюджет налог на доходы физических лиц |

68/1 |

51 |

6000,00 |

15 февраля на расчетный счет в банке поступило 182000 рублей, списано 13000 рублей.

Остаток на расчетном счете на конец дня 169000 рублей.

Задача 7.

Определить и распределить сумму РСЭО, если:

Решение:

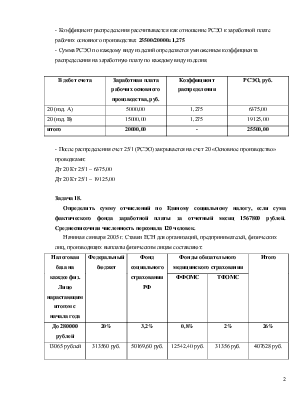

- Коэффициент распределения рассчитывается как отношение РСЭО к заработной плате рабочих основного производства: 25500/20000=1,275

- Сумма РСЭО по каждому виду изделий определяется умножением коэффициента распределения на заработную плату по каждому виду изделия.

|

В дебет счета |

Заработная плата рабочих основного производства, руб. |

Коэффициент распределения |

РСЭО, руб. |

|

20 (изд. А) |

5000,00 |

1,275 |

6375,00 |

|

20 (изд. В) |

15000,00 |

1,275 |

19125,00 |

|

итого |

20000,00 |

- |

25500,00 |

- После распределения счет 25/1 (РСЭО) закрывается на счет 20 «Основное производство» проводками:

Дт 20 Кт 25/1 – 6375,00

Дт 20 Кт 25/1 – 19125,00

Задача 18.

Определить сумму отчислений по Единому социальному налогу, если сума фактического фонда заработной платы за отчетный месяц 1567800 рублей. Среднесписочная численность персонала 120 человек.

Начиная с января 2005 г. Ставки ЕСН для организаций, предпринимателей, физических лиц, производящих выплаты физическим лицам составляют:

|

Налоговая база на каждое физ. Лицо нарастающим итогом с начала года |

Федеральный бюджет |

Фонд социального страхования РФ |

Фонды обязательного медицинского страхования |

Итого |

|

|

ФФОМС |

ТФОМС |

||||

|

До 280000 рублей |

20% |

3,2% |

0,8% |

2% |

26% |

|

13065 рублей |

313560 руб. |

50169,60 руб. |

12542,40 руб. |

31356 руб. |

407628 руб. |

Задача № 22.

Используя метод ЛИФО и средней цены, определить фактическую себестоимость израсходованных стройматериалов, если:

|

Показатель |

Кол-во, куб. м |

Цена, руб. |

Сумма, руб. |

|

Остаток на начало месяца |

1000 |

500 |

500000 |

|

Поступило за отчетный месяц: Партия № 1 Партия № 2 Партия № 3 |

1500 1000 700 |

600 610 605 |

900000 610000 423500 |

|

Израсходовано за отчетный месяц |

4100 |

483,78 |

1983500 |

|

Остаток на конец месяца |

100 |

500 |

50000 |

Метод оценки материально-производственных запасов при отпуске в производство и ином выбытии производятся организацией по себестоимости последних по времени приобретения материально - производственных запасов (метод ЛИФО).

(600+610+605)/3=620 руб. за 1 куб. м.

605*700+610*1000+600*1500+500*100=1983500 руб.

Задача 30.

Определить сумму налога на доходы работника, если его совокупный годовой доход составил 1250000 руб:

Решение:

Список литературы:

1. Федеральный закон «О

бухгалтерском учете» от 21.11.96 3 1 29-ФЗ (в редакции изменений и дополнений,

внесенных Федеральным законом от 23.07.98 К 121-Ф3).

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 № 34н.

(в редакции приказов Минфина РФ от 30.12.99 107н и от 24.03.2000 г. № З1н)

3. Положение по бухгалтерскому учету «Учетная политика организации «ПБУ

1/98. Утверждено приказом Минфина РФ от 09.12.98 № бОн (в редакции приказа

Минфина РФ от 30.12.99 № 107н)

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ

4/99. Приложение к приказу Минфина РФ от 6.07.99 № 43н.

5. Положение по бухгалтерскому учету «Учет материально-производственных засов» ПБУ

5/98. Утверждено приказом Минфина РФ от 15.06.98 №25н (в редакции

приказов Минфина РФ от 30.12.99 № 107н от 24.03.2000 г. № З1н).

6. Положение по 6ухгалтерскоу учету «Учет основных средств» ПБУ 6/01. Приложение к

приказу Минфина РФ от 30.03.01 № 26н.

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено

Приказом Минфина РФ от 6.05.99 №32н (в редакции приказа Минфина РФ от

30. 02.99 №107н),

8. Положение по 6ухгалтерскоу учету « Расходы организации

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.