целом по МДОУ д/с № 99 кассовые расходы в 2004, 2005 и 2006 годах меньше фактических, соответственно на сумму 1154,258; 259,653 и 113,722 тысяч рублей. Превышение фактических расходов над кассовыми имело место в 2001 году по статье "Оплата труда" на 16,423 тысяч рублей. Это произошло за счет кредитового остатка на 01.01.2001 в сумме 39,707 тыс. р. и кредитового остатка на 01.01.2002 в сумме 56,128 тысяч рублей. В 2002 году так же фактические расходы превышали кассовые по статье «Оплата труда» на 9,536 тыс. р. за счет депонентов. В 2003 году по статье «Оплата труда» фактические расходы меньше кассовых за счет выплаты депонентов.

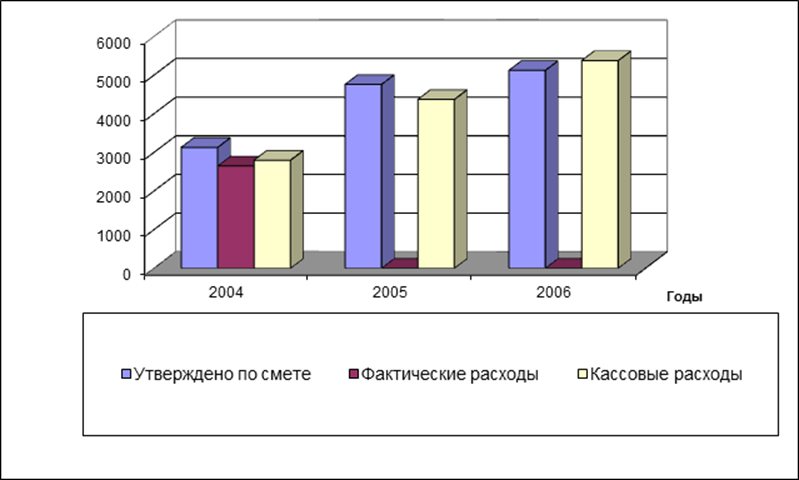

Таблица 2.2 - Соотношение сметных назначений, кассовых и фактических расходов

|

Расходы |

2004 г. |

2005 г. |

2006 г. |

|

Сумма Тыс.р. |

Сумма Тыс.р. |

Сумма Тыс.р. |

|

|

Утверждено по смете |

3127,8 |

4758,3 |

5122,1 |

|

Фактические расходы |

2646,7 |

||

|

Кассовые расходы |

2795,9 |

4369,0 |

5374,4 |

![]()

Рисунок 2 - Соотношение сметного назначения бюджетных средств,

кассовых и фактических расходов

По статьям «Прочие расходные материалы и предметы снабжения» и «Оплата содержания помещений» в 2004, 2005, 2006 годах образовались фактические расходы, соответственно в сумме 2,375; 11,13 и 12,851 тысяч рублей.

В 2005 году фактические расходы превышают кассовое исполнение по статьям «Заработная плата», «Прочие трансферты населению» и «Оплата содержания помещения» за счет кредиторской задолженности на 01,01,06., соответственно на 19,6 тыс.руб. (не выплачена зарплата из краевого бюджета за 2 половину декабря 2005 года), 1,4 тыс.руб. и 1,6 тыс.руб.

По коду «Питание» бюджет исполнен в целом на 100%, что на 2,4% больше 2004 года. Финансирование детского питания в саду осуществлялось за счет поступлений денежных средств из бюджета и за счет родительской платы. С начала года на продукты питания поступило денежных средств: 1092,9 тыс.руб, в том числе из бюджета – 777,1 тыс.руб. и родительская плата – 315,8 тыс.руб. По остальным статьям финансирование в этом году использовано полностью.

В 2006 году фактические расходы по статье «Заработная плата» составили 2512,4 тыс.руб., а кассовое исполнение 2485,7 тыс.руб..Кредиторская задолженность по заработной плате на 01,01,07 (не выплачена зарплата из краевого бюджета за 2 половину декабря 2006) составила 26,7 тыс.руб. Из общей суммы выделенных бюджетных ассигнований на содержание учреждения в 2006 году – 46,12% составила заработная плата. Исполнение надтарифного фонда в 2006 г составляет 14,9% от тарифного, в 2005 – 12,7%, что на 2,2% выше по сравнению с 2005 годом. Так же кредиторская задолженность на 01,01,07г сложилась по следующим кодам на сумму 8,6 тыс.руб:

- «Начисление на оплату труда» - 6,5 тыс.руб.

-«Коммунальные услуги» 2,1 тыс.руб

По остальным статьям финансирование в этом году использовано полностью.

В 2004 году кассовые лимиты бюджетных обязательств в целом исполнены на 92,1%, фактические на 87,1%. По фонду оплата труда, кассовое исполнение составило 100%, зарплата выплачена во время и в срок.

Кредиторская задолженность сложилась по следующим кодам на 01,01,2005 на сумму 11,0 тыс.руб:

- «Служебные разъезды» 0,2 тыс.руб;

- «Прочие расходные материалы» (задолженность по подотчетным лицам за прочие хоз.материалы и канцтовары – 1,4 тыс.руб.

- «Оплата услуг связи» - 0,6 тыс.руб.

-«Оплата отопления помещений» - 6,7 тыс.руб

«Оплата водоснабжения» - 1,6 тыс.руб

По коду «Питание» бюджет исполнен на 97,6%, что на 4,1% больше 2003 года. С начала года на продукты питания поступило денежных средств:

-из бюджета – 289,5 тыс.руб

-родительская плата – 247,8 тыс.руб

- внебюджетные средства – 299,9 тыс.руб

По коду «Приобретение оборудования» утверждено бюджетных ассигнований в 2005 году на сумму 136,0 тыс.руб, а в 2006 году – 70,4 тыс.руб. Кассовое исполнение и фактические расходы составили в 2005 году 100,1 % от утвержденных бюджетных ассигнований, в 2006 году-100%.

По статье «Приобретение оборудования и предметов длительного пользования» в 2001 году фактические расходы меньше кассовых за счет дебиторской задолженности на сумму 54,945 тыс. р. в связи с поздним поступлением финансирования (в конце декабря) и оплатой за компьютеры в декабре. Поставка планировалась в январе 2002 года. В связи с этим в 2002 году фактические расходы превысили кассовые на эту же сумму за счет оприходования оборудования, за которое была произведена предоплата в размере 20% в 2001 году.

Для капитального ремонта жилого фонда (общежития №3) в 2000 году

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.