направлению и специальный опыт работы в аналогичных проектах. Главный бухгалтер Рахими Я. является практикующим бухгалтером предприятиях более 5 лет. История частного предприятия отсутствует. Цель проекта –открытие мини-мастерской по ремонту всех видов ювелирных изделий.

3. Анализ состояния дел в отрасли.

На данный момент в Харькове существует огромное множество фирм и предприятий по созданию ювелирных украшений, соответственно и отделы и магазины по продаже ювелирных изделий можно встретить в любом гипермаркете. Но любые изделия не вечны и рано или поздно они могут потребовать ремонта. А в том месте, где было приобретено изделие, вам не окажут услуг по его ремонту. Это в свою очередь открывает перспективы для создания мини-мастерских по ремонту ювелирных украшений.

4.Суть предложенного проекта

Суть проекта открытия мини-мастерской заключается в следующем:

· Арендовать место под мастерскую в одном из гипермаркетов г. Харькова, где есть отделы по продаже ювелирных украшений. ( гипермаркет КАРАВАН)

· Оборудовать мастерскую всем необходимым инструментом и техникой.

· Предоставлять услуги починки, очистки, замены вставок, подгонки размера ювелирных украшений.

· Реставрации и позолоты.

6. План маркетинга

Маркетинг – это теория и практика принятия управленческих решений относительно продуктово-рыночной стратегии организации на основе факторов внешней маркетинговой среды с целью как можно более полного удовлетворения потребностей потребителей и реализации интересов производителя.

В нашем бизнес-плане общая стратегия маркетинга состоит:

- анализ рыночных возможностей;

- позиционирование;

- определение стратегии ценообразования;

- принятие стратегических маркетинговых решений;

- контроль.

Выбор стратегии ценообразования зависит от заданий проекта, его маркетинговой программы и стратегии на рынке.

Процесс ценообразования допускает последовательное выполнение таких шагов:

1) определение целей ценообразования;

2) оценка спроса;

3) анализ расходов;

4) анализ цен конкурентов;

5) выбор метода ценообразования (определение базового уровня цен);

6) установление цены на товар (услугу).

Определим ценообразование с ориентацией на вид работ.

|

№ |

Наименование |

Цена грн. |

|

1 |

Подгонка кольца по размеру |

30 |

|

2 |

Подгонка цепи по размеру |

30 |

|

3 |

Подгонка браслета по размеру |

30 |

|

4 |

Ремонт литьевого изделия |

40 |

|

5 |

Ремонт плетенного изделия |

40 |

|

6 |

Серебрение |

70грн/гр |

|

7 |

Позолота |

100грн/гр |

|

8 |

Чистка литьевого изделия |

20 |

|

9 |

Чистка плетенного изделия |

20 |

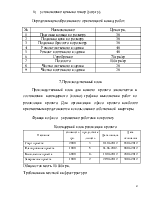

7. Производственный план

Производственный план для нашего проекта заключается в составлении календарного (плана) графика выполнения работ по реализации проекта. Для организации офиса проекта наиболее приемлемым представляется использование собственной квартиры.

Функции офиса – управление работами по проекту

Календарний план реализации проекта

|

Название |

стоимость грн. |

продолжительность |

Дата начала |

Дата окончания |

|

Старт проекта: |

2000 |

3 |

01.06.2012 |

03.06.2012 |

|

Планирование проекта |

1000 |

5 |

04.06.2012. |

08.06.2012 |

|

Выполнение проекта |

6000 |

14 |

10.06.2012 |

28.06.2012 |

|

Завершение проекта |

1000 |

2 |

29.06.2012 |

30.06.2012 |

Общая стоимость 10 000грн.

Требования к местной инфраструктуре:

- наличие ювелирных отделов в супермаркете , где будет арендовано место;

- наличие или возможность подвода инженерных коммуникаций (водоснабжение электроснабжение)

Для организации офиса проекта необходимо:

- оснащение офисной мебелью

- оснащение офисной техникой

Определим основные фонды предприятия по проекту

Состав групп основных фондов

|

Група ОФ |

Состав групп основных фондов |

|

Група 1 |

Дома, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры, места общего пользования), стоимость капитального улучшения земли |

|

Група 2 |

Автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты; другое конторское (офисное) оборудование, устройства и приспособления, к ним |

|

Група 3 |

Любые другие ОФ, не включенные в группы 1, 2, 4 |

|

Група 4 |

Электронно-вычислительные машины, другие машины для автоматической обработки информации, повъъязани с ними средства считывания или печати информации, другие информационные системы, компъъютерни программы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов) |

Расчет суммы амортизационных средств и остаточной стоимости.

|

показатели |

Види основних фондів |

|||||

Група 1 |

Група 2 |

Група 3 |

Група 4 |

Всего |

||

|

Первоначальная стоимость, грн |

0 |

0 |

0 |

0 |

0 |

|

|

Годовая норма амортизации, % |

2% |

10% |

6% |

15% |

||

|

1-й год операционной деятельности |

1-й квартал |

0 |

0 |

0 |

0 |

0 |

|

0 |

0 |

0 |

0 |

0 |

||

|

2-й квартал |

0 |

0 |

0 |

0 |

0 |

|

|

0 |

0 |

0 |

0 |

0 |

||

|

3-й квартал |

0 |

0 |

0 |

0 |

0 |

|

|

0 |

0 |

0 |

0 |

0 |

||

|

4-й квартал |

0 |

0 |

0 |

0 |

0 |

|

|

0 |

0 |

0 |

0 |

0 |

||

|

2-й год операционной деятельности |

1-й квартал |

0 |

0 |

0 |

0 |

0 |

|

0 |

0 |

0 |

0 |

0 |

||

|

2-й квартал |

0 |

0 |

0 |

0 |

0 |

|

|

0 |

0 |

0 |

0 |

0 |

||

|

3-й квартал |

0 |

0 |

0 |

0 |

0 |

|

|

0 |

0 |

0 |

0 |

0 |

||

|

Ликвидационная стоимисть основних фондов |

0 |

0 |

0 |

0 |

0 |

|

Постоянные затраты операционного периода : зарплата персоонала , аренда места.

|

Состав затрат |

Сумма затрат за 1 год, грн. |

Сумма затрат за 2-й год |

Всего |

||||||||

|

7 |

8 |

9 |

10 |

11 |

12 |

1 |

2 |

3 |

4 |

||

|

1. Аренда места |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

3000 |

3000 |

3000 |

3000 |

18 000 |

|

2. Оплата труда |

9200 |

9200 |

9200 |

9200 |

9200 |

9200 |

27600 |

27600 |

27600 |

27600 |

165600 |

|

3. начисление единного соц.. вкл..38% |

3496 |

3496 |

3496 |

3496 |

3496 |

3496 |

10488 |

10488 |

10488 |

10488 |

62928 |

|

Всего |

13696 |

13696 |

13696 |

13696 |

13696 |

13696 |

41088 |

41088 |

41088 |

41088 |

246528 |

Затраты на контроль качества заложены в проекте.

8. Организационный план

Руководитель проекта – Губарева А. И.

Менеджер проекта – Петров А.А.

Бухгалтер - Рахими Я.

Штатное расписание команды проекта

|

Должность |

Оклад, грн. |

Начисления на ФОТ, грн. |

|

Менеджер проекта |

5000 |

1900 |

|

Руководитель работ |

4400 |

1672 |

|

Бухгалтер |

4400 |

1672 |

Организационно производственная структура фирмы – линейная.

График работы офиса проекта:

Понедельник-пятница с 9-00 до 18-00. Перерыв с 13-00 до 14-00.

Выходные дни: суббота-воскресение.

Производственный график:

Понедельник-пятница с 9-00 до 18-00. Перерыв с 13-00 до 14-00.

Выходные дни: суббота-воскресение.

Примечание: возможно изменение рабочего графика (ненормированный рабочий день) с дополнительной оплатой

9. Оценка риска

Риск – экономическая категория, которая может как быть, так ы не быть, в основе которой лежит неопределенность конкретной хозяйственной или другой ситуации и которая предопределена нехваткой полной информации.

Относительно проекта все риски можно разделить на внешних и внутренних.

Внешние риски:

· риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

· внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытие границ, и тому подобное);

· возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

· возможность изменения природно-климатических условий, возникновения стихийных бедствий

· неправильная оценка спроса, конкурентов и цен, на продукцию проекта;

Внутренние риски:

· неполнота или неточность проектной документации (расходы, параметры техники и технологии, сроки реализации проекта);

· производственно-технологический риск (аварии и отказы оборудования, производственная нехватка и тому подобное);

· риск, связанный с неправильным подбором кадров;

· риск изменения приоритетов у развития предприятия и потери поддержки со стороны руководства;

· риск несоответствия существующих каналов сбыта и требований к сбыту продукции проекта;

· неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников.

· Таблица рисков проекта

|

Идентификация рисков |

Причины возникновения |

Мера реагирование |

Размер ущерба |

|

Неполучение разрешительных документов государственных и эксплуатационных служб |

Сложность и «непрозрачность» оформления, нестабильная политическая и экономическая система |

Изменение проектных данных, закрытие проекта |

Небольшой финансовый ущерб на подготовительном этапе |

|

Превышение бюджета проекта |

Факторы внешней и внутренней среды |

Тщательное финансовое планирование, корректирующие действия, страхование рисков проекта, поиск финансирования |

Значительный материальный ущерб, привлечение дополнительных средств финансирования |

|

Превышение сроков проекта |

Факторы внешней и внутренней среды |

Экспертная оценка мешающих факторов, создание временного резерва |

Материальный ущерб – упущение будущей выгоды реализации проекта |

|

Низкий уровень квалификации команды проекта |

Недостаточный опыт или знания участников команды проекта |

Профессиональный отбор, замена участников команды проекта. |

Размер ущерба незначителен |

|

Ошибка выбора поставщиков |

Недостаточное знание участников рынка поставщиков недостоверность полученной информации |

Изучение рынка поставщиков, замена поставщиков, создание списка ненадежных поставщиков |

Возможны незначительные финансовые потери |

Способы борьбы с рисками:

- страхование рисков;

- распределение рисков между поставщиками;

- создание резервного фонда для покрытия рисков.

10. Финансовый план

Финансовое планирование проекта включает анализ необходимых для реализации проекта вложений и ожидаемой отдачи, выраженных в стоимостных показателях. Для позитивной оценки инвестиций необходимо, чтобы технически реализованное решение было осуществлено также и из финансовой точки зрения.

Финансовое планирование целесообразно использовать не в конце разработки проекта, когда оцениваются финансовые последствия, а еще при разработке разных стратегий, которые определяют рамки проекта: ресурсы, место расположения предприятия, производственную мощность, технологию. Это необходимо для того, чтобы избежать ситуаций, когда после подробного технического прорабатывания окажется, что из финансовой точки зрения проект является неисполнимым из-за того, что инвестиционные, маркетинговые и производственные расходы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.