Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Комсомольский – на – амуре государственный технический университет»

Факультет кадастра и строительства

Кафедра ПГС.

РАСЧЕТНО ГРАФИЧЕСКОЕ ЗАДАНИЕ

Студент группы 4ГС-1 Комарова Ю.М.

Преподаватель Баженов В.П.

2007 г.

Сметная стоимость строительно-монтажных работ

Производственное задание специализированному структурному подразделению формируется из общего перечня строительно-монтажных работ, календарных планов или сетевых графиков строительства объектов, которые имеются в портфеле заказов данной строительной организации. Объем работ в физических единицах измерения может приниматься из локальных смет или при укрупненных расчетах сметной стоимости и других коммерческих расчетах непосредственно из рабочих чертежей. Для последующих экономических расчетов, а также для предъявления выполненного объема работ заказчику производится подсчет сметной стоимости строительно-монтажных работ по единичным расценкам.

Сметная стоимость складывается из трех элементов:

1) прямых затрат, непосредственно связанных с выполнением данного вида строительно-монтажных работ;

2) накладных расходов, связанных с затратами на управление и обслу живание производства;

3) плановых накоплений.

Прямые затраты включают основную заработную плату рабочих, которая связана непосредственно с выполнением работ в локальной смете, а также сметную стоимость строительных материалов и конструкций и сметную стоимость израсходованных на выполнение работ машино-смен строительных машин. При подсчете прямых затрат используются единичные расценки, которые по полноте и составу учтенных затрат можно подразделить на три группы:

1) расценки, в которых учтены все затраты, необходимые для выполнения данного вида работ;

2) расценки на отдельные виды работ с применением сборных железобетонных конструкций, стальных конструкций, оконных проемов и дверных блоков;

3) расценки на работы с применением местных материалов.

Для специализированной строительной бригады, выполняющей только один вид работ, производственное задание формируется без учета структурных сдвигов, связанных с изменяющейся материалоемкостью работ. Объем работ может быть представлен в физических единицах измерения с последующим их пересчетом в стоимостное выражение.

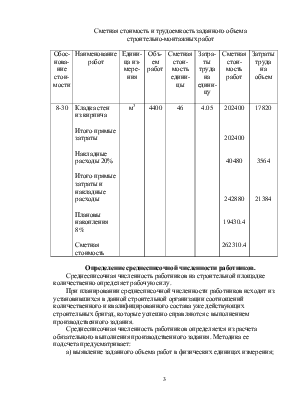

Сметную стоимость в тысячах рублей и трудоемкость строительно-монтажных работ в чел-ч определим базисным методом и представим в табличной форме.

Сметная стоимость и трудоемкость заданного объема

строительно-монтажных работ

|

Обос- нова- ние стои- мости |

Наименование работ |

Едини- ца из- мере- ния |

Объ- ем работ |

Сметная стои- мость едини- цы |

Затра- ты труда на едини- цу |

Сметная стои- мость работ |

Затраты труда на объем |

|

8-30 |

Кладка стен из кирпича Итого прямые затраты Накладные расходы 20% Итого прямые затраты и накладные расходы Плановы накопления 8% Сметная стоимость |

м3

|

4400 |

46 |

4.05 |

202400 202400 40480 242880 19430.4 262310.4 |

17820 3564 21384 |

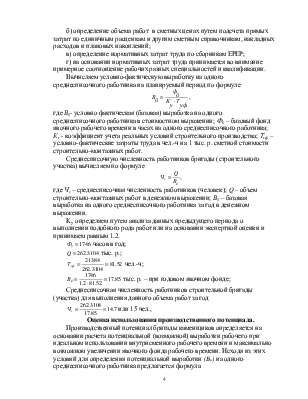

Определение среднесписочной численности работников.

Среднесписочная численность работников на строительной площадке количественно определяет рабочую силу.

При планировании среднесписочной численности работников исходят из установившихся в данной строительной организации соотношений количественного и квалифицированного состава уже действующих строительных бригад, которые успешно справляются с выполнением производственного задания.

Среднесписочная численность работников определяется из расчета обязательного выполнения производственного задания. Методика ее подсчета предусматривает:

а) выявление заданного объема работ в физических единицах измерения;

б) определение объема работ в сметных ценах путем подсчета прямых затрат по единичным расценкам и другим сметным справочникам, накладных расходов и плановых накоплений;

в) определение нормативных затрат труда по сборникам ЕРЕР;

г) на основании нормативных затрат труда принимается во внимание примерное соотношение рабочих разных специальностей и квалификации.

Вычисляем условно-фактическую выработку на одного среднесписочного работника на планируемый период по формуле

, где Вб- условно

фактическая (базовая) выработка на одного среднесписочного работника в

стоимостном выражении; Фб – базовый фонд явочного рабочего

времени в часах на одного среднесписочного работника; Ку -

коэффициент учета реальных условий строительного производства; Туф

– условно-фактические затраты труда в чел.-ч на 1 тыс. р. сметной стоимости

строительно-монтажных работ.

, где Вб- условно

фактическая (базовая) выработка на одного среднесписочного работника в

стоимостном выражении; Фб – базовый фонд явочного рабочего

времени в часах на одного среднесписочного работника; Ку -

коэффициент учета реальных условий строительного производства; Туф

– условно-фактические затраты труда в чел.-ч на 1 тыс. р. сметной стоимости

строительно-монтажных работ.

Среднесписочную численность работников бригады (строительного участка) вычисляем по формуле

, где Чс –

среднесписочная численность работников (человек); Q – объем

строительно-монтажных работ в денежном выражении; Вб –

базовая выработка на одного среднесписочного работника за год в денежном

выражении.

, где Чс –

среднесписочная численность работников (человек); Q – объем

строительно-монтажных работ в денежном выражении; Вб –

базовая выработка на одного среднесписочного работника за год в денежном

выражении.

Ку определяем путем анализа данных предыдущего периода о выполнении подобного рода работ или на основании экспертной оценки и принимаем равным 1.2.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.