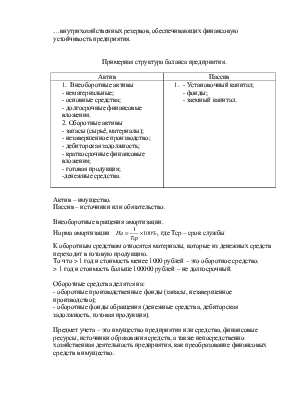

…внутрихозяйственных резервов, обеспечивающих финансовую устойчивость предприятия.

Примерная структура баланса предприятия.

|

Актив |

Пассив |

|

1. Внеоборотные активы - нематериальные; - основные средства; - долгосрочные финансовые вложения. 2. Оборотные активы - запасы (сырьё, материалы); - незавершенное производство; - дебиторская задолжность; - краткосрочные финансовые вложения; - готовая продукция; -денежные средства. |

1. - Установочный капитал; - фонды; - заемный капитал. |

Актив – имущество.

Пассив – источники или обязательство.

Внеоборотные вращения амортизации.

Норма амортизации  , где Тср – срок службы

, где Тср – срок службы

К оборотным средствам относятся материалы, которые из денежных средств переходят в готовую продукцию.

То что > 1 год и стоимость менее 1000 рублей – это оборотное средство.

> 1 год и стоимость больше 100000 рублей – не долгосрочный.

Оборотные средства делятся на:

- оборотные производственные фонды (запасы, незавершенное производство);

- оборотные фонды обращения (денежные средства, дебиторская задолжность, готовая продукция).

Предмет учета – это имущество предприятия или средства, финансовые ресурсы, источники образования средств, а также непосредственно хозяйственная деятельность предприятия, как преобразование финансовых средств в имущество.

Нематериальные активы – объекты долгосрочного вложения, не являющиеся материальными ценностями (права пользования, патенты, изобретения разного рода, бренд, марки).

Основные средства – здания, сооружения, машины, транспортные средства, инструмент со сроком службы больше 1 года, стоимостью более 10000 рублей.

Оборотные средства – сырье, материалы, тара, комплектующие, денежные средства, готовая продукция. Находятся постоянно в движении, в конечном итоге превращаются в денежные средства.

Уставной капитал – совокупность вкладов учредителей в денежном выражении.

Прибыль – превышение доходов над расходами.

Резервный капитал – капитал, предназначенный для создания источников за счет собственных средств предприятия.

Целевое финансирование – средства, полученные на выполнение определенного вида работ.

Собственные средства

Заемные средства:

- кредиты банка;

- займы;

- кредиторская задолжность.

Методы бухгалтерского учета.

Элементы метода:

- документация;

- оценка;

- бухгалтерские счета;

- двойная запись;

- баланс;

- отчетность;

- инвентаризация и калькуляция.

Методы оценки:

- по средней цене

метод L; F (последний пришел, первый ушел);

метод F; Fo

Бухгалтерские счета.

60

|

Д |

К |

|

проплата Д60 К51 договор |

поступил накладная счет-фактура Д10 К60 |

Д – имеет, К – должен.

В активных счетах все поступления по дебету, а выбытие то что теряет по кредиту.

В пассивных счетах поступление по кредиту, а выбытие по дебету.

Суть двойной записи в том, что хозяйственная операция изменяет состав имущества предприятия, либо источников не нарушая равенства между ними.

Взаимная запись называется проводкой либо корреспонденцией счетов.

Начальный остаток (начальное сальдо) – сумма по счету на какую-то дату. В активных счетах начальный остаток по дебету, в пассивных - по кредиту.

Сумму, увеличивающую начальный остаток, записывают на стороне остатка, сумму уменьшающую остаток, соответственно на противоположной стороне А – Д.

Обороты счета – сумма всех операций, записанных на стороне счета.

Конечный остаток (конечное сальдо) определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая оборот противоположной стороны.

10

|

Д |

К |

|

|

1.01.07 2.01.07 13.01.07 16.01.07 |

100 р. 300 р. 400 р. 1000 р. |

200 р. 100 р. 100 р. |

100+300+400+1000-400=1300 р.

Конечное сальдо 1300 рублей.

60

|

Д |

К |

|

|

9.01.06 10.01.06 11.01.06 21.01.06 |

100 р. ООО «Реляад» 1000 р. ООО «Дальепец» 3000 р. ООО «Неотон» 7000 р. |

200 р. 500 р. 600 р. |

|

итого: |

11100 р. |

1300 р. |

У заказчика на 60 счете отражается факт подписания акта выполненных работ.

По дебету 60 счете отражены проплаты заказчика.

По кредиту подписание форм К-2,К-3.

Счета учета денежных средств.

50, 51, 52 …

По дебету счета отражают поступление денежных средств.

По кредиту – выбытие денежных средств или направление использование денежных средств.

Например: выручка от реализации стр. работ

Акт выполнения работы, счет-фактура К 51 Д 62

Получены кредиты банка Д 51 К 93

(кредит получен)

Получение аванса Д 51 К 64

Выплата зарплаты Д 70 К 51

Уплачены финансовые средства Д 60 К 51

Поставщику

70 счет Д – выплаты, К – начисления.

Счета себестоимости.

20 – основное производство;

23 – вспомогательное производство (ремонт);

25 – общепроизводственные расходы (эксплуатация механизмов);

26 – общехозяйственные расходы;

28 – брак в производстве;

02 – амортизация.

20

|

Д |

К |

|

|

Д20 К70 Д20 К10 Д20 К10 Д20 К10 Д220 К25 Д20 К28 Д20 К26 |

100 р. 1000 р. 2000 р. 100 р. 100 р. 200 р. 1400 р. 1350-7000 р. |

Брак производства 1400 рублей Д20 К28

25

|

Д |

К |

|

|

Д25 К02 Д25 К10 Д25 К10 |

120 р. 10 р. 70 р. |

200 р. |

200 р.

Д25 К23 800 рублей – на ремонт или резерв.

26

|

Д |

К |

|

|

Д26 К70 Д26 К02 Д26 К10 |

250 р. 100 р. 1000 р. |

1350 р. |

|

1350 рублей |

С/стоимость за период - 7000 р.

Договора - 15000 р.

Завершен - 3000 р.

![]() руб. – себестоимость от выручки.

руб. – себестоимость от выручки.

Остаток по 20 счету показывает незавершенное производство на какую-то дату.

Расчеты с разными покупателями и заказчиками 62 счет.

Д62 дебетуется на сумму предъявленных расчетных документов.

62 – кредитуется на сумму поступивших платежей.

62

|

Д |

К |

|

|

Д62 К90 Д90 К62 Д90 К20 |

3000 р. НДС 3000 р. 300 р. 1400 р. |

поступления Д51 К62 |

|

1300 р. |

90 90 - продажа

|

Д |

К |

|

3000 р. |

Финансовый результат Д90 К99 (прибыль, убытки).

07 – оборудование к установке.

До момента сдачи его в монтаж лежат на складе Д07 К60.

Акт сдачи в монтаж – Д20 К07.

Счет заказчика.

08 – капитальное вложение.

08 – 3 капиталовложение в новое строительство.

Заказчик свои затраты на строительство…

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.