расчёты для определения прибыли, остающейся в распоряжении предприятия, по результатам производственно-финансовой деятельности за 1 квартал. Результаты отразить в соответствующих формах, по которым расчёт представляется в налоговую инспекцию. Исходные данные приведены в таблице 1. В этой таблице ставки налогов не приведены, так как они должны соответствовать действующим на момент выполнения КР.

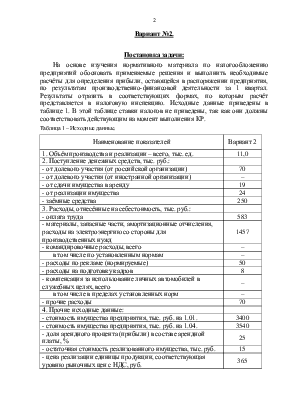

Таблица 1 – Исходные данные.

|

Наименование показателей |

Вариант 2 |

|

1. Объём производства и реализации – всего, тыс. ед. |

11,0 |

|

2. Поступление денежных средств, тыс. руб.: |

|

|

- от долевого участия (от российской организации) |

70 |

|

- от долевого участия (от иностранной организации) |

– |

|

- от сдачи имущества в аренду |

19 |

|

- от реализации имущества |

24 |

|

- заёмные средства |

250 |

|

3. Расходы, отнесённые на себестоимость, тыс. руб.: |

|

|

- оплата труда |

583 |

|

- материалы, запасные части, амортизационные отчисления, расходы на электроэнергию со стороны для производственных нужд |

1457 |

|

- командировочные расходы, всего |

– |

|

в том числе по установленным нормам |

– |

|

- расходы по рекламе (нормируемые) |

50 |

|

- расходы на подготовку кадров |

8 |

|

- компенсация за использование личных автомобилей в служебных целях, всего |

– |

|

в том числе в пределах установленных норм |

– |

|

- прочие расходы |

70 |

|

4. Прочие исходные данные: |

|

|

- стоимость имущества предприятия, тыс. руб. на 1.01. |

3400 |

|

- стоимость имущества предприятия, тыс. руб. на 1.04. |

3540 |

|

- доля арендного процента (прибыли) в составе арендной платы, % |

25 |

|

- остаточная стоимость реализованного имущества, тыс. руб. |

15 |

|

- цена реализации единицы продукции, соответствующая уровню рыночных цен с НДС, руб. |

365 |

|

- срок кредита, мес. |

1 |

|

- ставка рефинансирования Центробанка, % |

23 |

|

- ставка ссудного процента за кредит, % |

30 |

|

- расходы по внереализационным операциям, тыс. руб. |

80 |

Примечания:

1. Вся произведенная продукция отгружена и оплачена в отчетном периоде.

2. В случае реализации имущества с убытком исходные данные необходимо дополнить информацией о нормативном и фактическом сроках эксплуатации данного имущества и дате его реализации.

Решение:

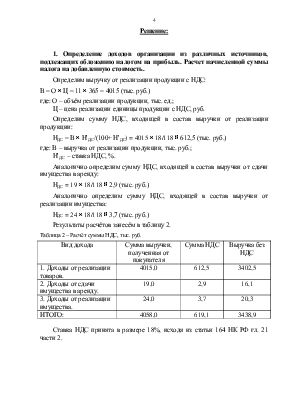

1. Определение доходов организации из различных источников, подлежащих обложению налогом на прибыль. Расчет начисленной суммы налога на добавленную стоимость.

Определим выручку от реализации продукции с НДС:

В = О ´ Ц = 11 ´ 365 = 4015 (тыс. руб.)

где: О – объём реализации продукции, тыс. ед.;

Ц – цена реализации единицы продукции с НДС, руб.

Определим сумму НДС, входящей в состав выручки от реализации продукции:

НДС = В ´ Н¢ДС/(100+ Н¢ДС) = 4015 ´ 18/118 » 612,5 (тыс. руб.)

где: В – выручка от реализации продукции, тыс. руб.;

Н¢ДС – ставка НДС, %.

Аналогично определим сумму НДС, входящей в состав выручки от сдачи имущества в аренду:

НДС = 19 ´ 18/118 » 2,9 (тыс. руб.)

Аналогично определим сумму НДС, входящей в состав выручки от реализации имущества:

НДС = 24 ´ 18/118 » 3,7 (тыс. руб.)

Результаты расчётов занесём в таблицу 2.

Таблица 2 – Расчёт суммы НДС, тыс. руб.

|

Вид дохода |

Сумма выручки, полученная от покупателя |

Сумма НДС |

Выручка без НДС |

|

1. Доходы от реализации товаров. |

4015,0 |

612,5 |

3402,5 |

|

2. Доходы от сдачи имущества в аренду. |

19,0 |

2,9 |

16,1 |

|

3. Доходы от реализации имущества. |

24,0 |

3,7 |

20,3 |

|

ИТОГО: |

4058,0 |

619,1 |

3438,9 |

Ставка НДС принята в размере 18%, исходя из статьи 164 НК РФ гл. 21 части 2.

2. Расчет суммы налога на прибыль по дивидендам, полученным от российской организации или иностранной.

Т.к. дивиденды получены от российской организации, определим сумму налога на прибыль исходя из ставки 6%:

НПР = 70 ´ 0,06 = 4,2 (тыс. руб.)

3. Определение общей суммы затрат на производство и реализацию, принимаемых для налогообложения прибыли.

В составе прочих расходов рассчитаем следующие налоги:

· единый социальный налог и отчисления в фонд страхования от несчастных случаев на производстве и травматизма (ЕСН+);

· налог на имущество организации (Ним);

· налог на рекламу (Нр).

Для определения ЕСН+ используем средства на оплату труда и установленную ставку (28+4+3,6+0,2%):

ЕСН+ = 583 ´ (28+4+3,6+0,2%) » 208,7 (тыс. руб.)

Налог на имущество организаций рассчитаем по следующим формулам:

;

;

где:

![]() – средняя стоимость имущества за отчетный

период, тыс. руб.;

– средняя стоимость имущества за отчетный

период, тыс. руб.;

С1.01 … С1.04 – остаточная стоимость имущества на первое число каждого месяца отчетного периода и месяца следующего за отчетным периодом, тыс. руб.;

![]() –

ставка налога на имущество организации (2,2%).

–

ставка налога на имущество организации (2,2%).

Средняя стоимость имущества за отчетный период составит:

![]() = (3400+3400+3400+3540)/4 = 3435 (тыс.

руб.)

= (3400+3400+3400+3540)/4 = 3435 (тыс.

руб.)

Тогда авансовый платёж налога на имущество за 1 квартал составит:

(тыс. руб.)

(тыс. руб.)

Для расчёта налога на рекламу сначала определим сумму НДС, входящей в состав расходов на рекламу:

НДС = 50 ´ 18/118 » 7,6 (тыс. руб.)

Тогда расходы на рекламу без учёта НДС составят:

Р = 50 – 7,6 = 42,4 (тыс. руб.)

Отсюда налог на рекламу составит: Нр = 42,4 ´ 0,05 » 2,1 (тыс. руб.)

4. Определение внереализационных доходов и расходов, принимаемых для налогообложения.

Платежи за пользование кредитом банка включаются в состав внереализационных расходов и принимаются для целей налогообложения в пределах ставки рефинансирования ЦБР с коэффициентом 1,1. Они рассчитываются по формуле:

где: ПЛ% – платежи за пользование банковским кредитом, тыс. руб.;

СКР – сумма долга (займа), тыс. руб.;

СТ% – ставка рефинансирования ЦБР, %;

ТКР – срок действия кредитного договора (срок кредита), мес.

12 – продолжительность года, мес.

(тыс. руб.)

(тыс. руб.)

5. Определение налоговой базы и суммы налога на прибыль.

Расчет налоговой базы произведём в таблице 3. Но прежде, чем ее заполнить, приведём расчет показателей 1, 2, 3, 4, 5 из этой таблицы.

5.1. Показатели доходов от реализации товаров собственного производства и основных средств возьмём из таблицы 2.

5.2. Расходы в отчетном периоде, уменьшающие сумму доходов от реализации в том числе:

- по товарам собственного производства;

· оплата труда – 583 тыс. руб.;

· материалы, запасные части, амортизационные отчисления, расходы на электроэнергию со стороны для производственных нужд – 1457 тыс. руб.;

· расходы по рекламе – 50 тыс. руб.;

· расходы на подготовку кадров – 8 тыс. руб.;

· прочие расходы – 70 тыс. руб.;

· ЕСН – 208,7 тыс. руб.;

· налог на имущество – 18,9 тыс. руб.;

· налог на рекламу – 2,1 тыс. руб.

ИТОГО: 2397,7 тыс. руб.

- по основным средствам – 15 тыс. руб. (остаточная стоимость реализованного имущества).

5.3. Прибыль от реализации:

- товаров собственного производства: 3402,5 – 2397,7 = 1004

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.