Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Комсомольский-на-Амуре государственный

технический университет»

Факультет экономики и менеджмента

Кафедра «Маркетинга и коммерции»

О Т Ч Е Т

по лабораторной работе № 5

по дисциплине «Экономика предприятия»

Факторный анализ изменения прибыли от реализации продукции предприятия

Студент группы 5КО-1 И.Е. Гамей

Преподаватель Ю.Г. Ларченко

2008

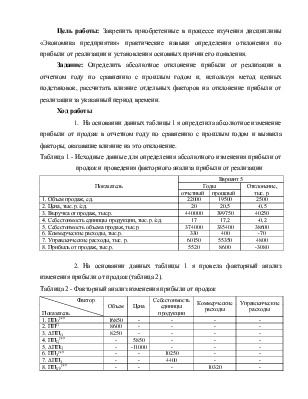

Цель работы: Закрепить приобретенные в процессе изучения дисциплины «Экономика предприятия» практические навыки определения отклонения по прибыли от реализации и установления основных причин его появления.

Задание: Определить абсолютное отклонение прибыли от реализации в отчетном году по сравнению с прошлым годом и, используя метод цепных подстановок, рассчитать влияние отдельных факторов на отклонение прибыли от реализации за указанный период времени.

Ход работы

1. На основании данных таблицы 1 я определила абсолютное изменение прибыли от продаж в отчетном году по сравнению с прошлым годом и выявила факторы, оказавшие влияние на это отклонение.

Таблица 1 - Исходные данные для определения абсолютного изменения прибыли от продаж и проведения факторного анализа прибыли от реализации

|

Показатель |

Вариант 5 |

||

|

Годы |

Отклонение, тыс. р. |

||

|

отчетный |

прошлый |

||

|

1. Объем продаж, ед. |

22000 |

19500 |

2500 |

|

2. Цена, тыс. р./ед. |

20 |

20,5 |

-0,5 |

|

3. Выручка от продаж, тыс.р. |

440000 |

399750 |

40250 |

|

4. Себестоимость единицы продукции, тыс. р./ед. |

17 |

17,2 |

-0,2 |

|

5. Себестоимость объема продаж, тыс.р. |

374000 |

335400 |

38600 |

|

6. Коммерческие расходы, тыс.р. |

330 |

400 |

-70 |

|

7. Управленческие расходы, тыс. р. |

60150 |

55350 |

4800 |

|

8. Прибыль от продаж, тыс.р. |

5520 |

8600 |

-3080 |

2. На основании данных таблицы 1 я провела факторный анализ изменения прибыли от продаж (таблица 2).

Таблица 2 - Факторный анализ изменения прибыли от продаж

|

Фактор Показатель |

Объем |

Цена |

Себестоимость единицы продукции |

Коммерческие расходы |

Управленческие расходы |

|

|

1. ППОусл |

16850 |

- |

- |

- |

- |

|

|

2. ППП |

8600 |

- |

- |

- |

- |

|

|

3. ∆ППО |

8250 |

- |

- |

- |

- |

|

|

4. ППЦусл |

- |

5850 |

- |

- |

- |

|

|

5. ∆ППЦ |

- |

-11000 |

- |

- |

- |

|

|

6. ППЗусл |

- |

- |

10250 |

- |

- |

|

|

7. ∆ППЗ |

- |

- |

4400 |

- |

- |

|

|

8. ППКРусл |

- |

- |

- |

10320 |

- |

Продолжение таблицы 2

|

Фактор Показатель |

Объем |

Цена |

Себестоимость единицы продукции |

Коммерческие расходы |

Управленческие расходы |

|

|

9. ∆ППКР |

- |

- |

- |

70 |

- |

|

|

10. ППУРусл |

- |

- |

- |

- |

5520 |

|

|

11. ∆ППУР |

- |

- |

- |

- |

-4800 |

|

|

Итого общее влияние всех факторов |

-3080 |

|||||

Вывод: В ходе лабораторной работы я закрепила приобретенные в процессе изучения дисциплины «Экономика предприятия» практические навыки определения отклонения по прибыли от реализации и установления основных причин его появления. Определила абсолютное отклонение прибыли от реализации в отчетном году по сравнению с прошлым годом, которое составляет – 3080 тыс. руб. Используя метод цепных подстановок, рассчитала влияние отдельных факторов на отклонение прибыли от реализации в отчетном году по сравнению с прошлым годом:

1. Вследствие увеличения объема продаж на 2500 тыс. р. прибыль от реализации увеличилась на 8200 тыс. р.

2. Вследствие снижения цены на 0,5 р. прибыль от реализации снизилась на 11000 тыс. р.

3. Вследствие сокращения затрат на изготовления единицы продукции на 0,2 р. прибыль от реализации увеличилась на 4400 тыс. р.

4. Вследствие сокращения коммерческих расходов на 70 тыс. р. прибыль от реализации возросла на 70 тыс. р.

5. Вследствие увеличения управленческих расходов на 4800 тыс. р. прибыль от реализации сократилась на 4800 тыс. р.

В результате анализа видно, что влияние всех факторов на прибыль от реализации привело к снижению последней на 3080 тыс. р.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.