5.5. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ МЕТОДОВ ПРОИЗВОДСТВА

РАБОТ И ОРГАНИЗАЦИИ СТРОИТЕЛЬСТВА

Сокращение продолжительности строительства приводит к экономии условно-постоянных расходов.

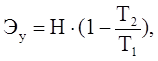

Расчёт экономии условно-постоянных расходов производится по формуле

где Н – условно-постоянные расходы по варианту с большой продолжительностью;

Т1,Т2 – соответственно большая и меньшая продолжительность строительства в годах.

Условно-постоянная часть расходов может приниматься при усреднённых расчётах в процентах от общей величины затрат по соответствующим статьям:

“Накладные расходы” – 50%,

“Затраты на эксплуатацию машин и механизмов” – 15%,

“Затраты на материалы” – 1%, т.е.

Н = Ннр+Нэм+Нм:

Ннр= НР·0,5·608,710 = 476050·0,5·608,710 = 144888198 руб., где НР – накладные расходы, которые принимаются по локальной схеме с переводом в текущие цены, руб.;

Нэм= Сэм·0,15·1395,856 = 62634·0,15·1395,856 = 13114207 руб., где Сэм – затраты на эксплуатацию машин и механизмов, которые принимаются по локальной схеме с переводом в текущие цены, руб.;

Нм= См·0,01·1422,522 = 1393473·0,01·1422,522 = 19822460 руб., где Сэм – затраты на материалы, которые принимаются по локальной схеме с переводом в текущие цены, руб.;

Тогда Н = 144888198+13114207+19822460=177824865 руб.

Т1 – нормативная продолжительность строительства объекта, принимаемая по СНиП 1.04.03–85; Т1=1,25 года;

Т2 – продолжительность строительства по сетевому графику; Т2=1,1 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.