годности и износа) рассчитывается путем вычета из первоначальной (восстановительной) стоимости суммы начисленной за период эксплуатации амортизации, т.е. стоимости износа:

![]() (2.3)

(2.3)

где ![]() – стоимость

износа ОПФ, руб.

– стоимость

износа ОПФ, руб.

![]() (2.4)

(2.4)

4. Ликвидационная стоимость ОПФ (![]() ) – определяется на момент выбытия объекта ОПФ.

) – определяется на момент выбытия объекта ОПФ.

Способы выбытия ОПФ:

- продажа объекта ОПФ другому юридическому или физическому лицу;

- списание в случае морального или физического износа;

- передача объекта в виде вклада в уставной капитал других организаций;

- ликвидация при авариях, стихийных бедствиях;

- передача объектов ОПФ по договорам мены, дарения;

- доходы и расходы от списания объектов ОПФ подлежат зачислению на счет прибыли и убытков в качестве оперативных доходов и расходов.

5. Среднегодовая

стоимость ОПФ (![]() ) – учитывает движение фондов в

течение года (необходима для расчета обобщающих (экономических) показателей

использования ОПФ) рассчитывается

следующим образом:

) – учитывает движение фондов в

течение года (необходима для расчета обобщающих (экономических) показателей

использования ОПФ) рассчитывается

следующим образом:

(2.5)

(2.5)

где ![]() –

первоначальная стоимость ОПФ на начало года, руб.;

–

первоначальная стоимость ОПФ на начало года, руб.;

![]() – стоимость

введенных ОПФ в течение года, руб.;

– стоимость

введенных ОПФ в течение года, руб.;

![]() – стоимость

выведенных ОПФ в течение года, руб.;

– стоимость

выведенных ОПФ в течение года, руб.;

![]() –

количество месяцев эксплуатации введенных ОПФ с момента введения до конца года,

мес.;

–

количество месяцев эксплуатации введенных ОПФ с момента введения до конца года,

мес.;

![]() –

количество месяцев неэксплуатации выведенных ОПФ с момента выведения до конца

года, мес.;

–

количество месяцев неэксплуатации выведенных ОПФ с момента выведения до конца

года, мес.;

![]() –

количество вводов ОПФ в течение года;

–

количество вводов ОПФ в течение года;

![]() – количество

выводов ОПФ в течение года.

– количество

выводов ОПФ в течение года.

ОПФ в процессе эксплуатации изнашиваются. Износ – это частичная или полная утрата ОПФ их потребительных свойств и стоимости.

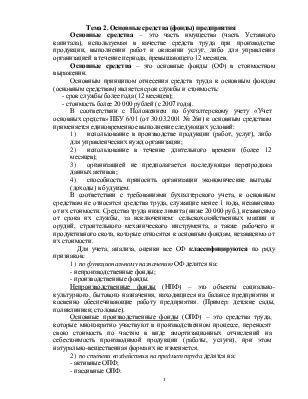

На рисунке 2.1 представлены виды износа ОПФ.

Рисунок 2.1 – Виды износа ОПФ

Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Он проявляется в двух формах:

1) в процессе эксплуатации происходит механический износ средства труда. Это утрата технико-эксплутационных характеристик объекта ОПФ;

2) в процессе бездействия происходит разрушение средства труда под воздействием природно-климатических условий.

Уровень физического износа ОПФ зависит от многих факторов:

1) от первоначального качества ОПФ;

2) от степени их эксплуатации;

3) от уровня агрессивности среды, в которых функционирует предприятие;

4) от уровня квалификации обслуживающего персонала;

5) от своевременности проведения планово-предупредительных ремонтов.

Моральный износ – сущность его заключается в том, что средства труда обесцениваются, утрачивая свою стоимость до их физического износа гораздо раньше, чем срок полезного использования объекта ОПФ.

Проявляется в 2-х видах:

1-го вида (формы) – имеет место тогда, когда происходит обесценивание машин, находящихся в эксплуатации вследствие их удешевления при производстве в современных условиях (когда изготовление этих же аналогичных средств труда становится дешевле, чем ранее).

2-го вида (формы) – уменьшение потребительской стоимости в результате внедрения новых более прогрессивных и экономически-эффективных машин и оборудования (это влияние научно-технического прогресса).

На каждом предприятии процесс физического и морального износа должен управляться. Основная цель управления – не допускать чрезмерного физического, морального износа особенно их активной части. Несвоевременная замена морально и физически устаревших ОПФ приводит к тому, что на них производится более дорогая и худшего качества продукция по сравнению с изготовленной на более современном оборудовании.

В процессе эксплуатации средства труда (объекты ОПФ) изнашиваются как физически, так и морально и требуют замены, для этого необходимы денежные средства для их восстановления (воспроизводства). Экономическая сущность физического и морального износа состоит в переносе их стоимости на производимую продукцию (работу, услугу

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.