прибыли экономико-статистическим методом на основе выравнивания динамического ряда по “скользящей средней”

|

Годы |

Уровень валовой прибыли, % |

Условное обозначение (К) |

Выравненные значения, % |

|

1 |

18,5 |

К1 |

|

|

2 |

19,2 |

К2 |

|

|

3 |

19,8 |

К3 |

|

|

4 |

21,5 |

К4 |

|

|

5 (отчетный) |

21,8 |

К5 |

|

1.

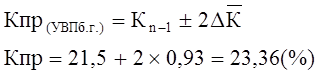

Определим ∆![]() :

:

2. Определим Кпр (уровень валовой прибыли будущего года):

3. Определим сумму валовой прибыли на будущий год:

(тыс. руб.)

(тыс. руб.)

Вывод. На будущий год предполагается получить уровень валовой прибыли 23,36 %, а сумма валовой прибыли составит 8 601,22 тыс. руб.

Задача 8. На будущий год предприятие предполагает получить рентабельность продаж 4,16 %. Рассчитать сумму валовой прибыли на будущий год методом получения целевой нормы прибыли, если известно, что запланированная сумма издержек обращения составит 7 816,3 тыс. руб., а товарооборот предприятия планируется в размере 31 512,0 тыс. руб.

Решение:

1. Определим сумму валовой прибыли торгового предприятия методом получения целевой нормы прибыли:

(тыс. руб.)

(тыс. руб.)

Ответ: Сумма валовой прибыли торгового предприятия на будущий год составит 9 127,2 тыс. руб.

Задача 9. Рассчитать сумму и уровень доходов торгового предприятия на будущий год, если известно следующее: а) оборот розничной торговли в будущем году составляет 32 800,0 тыс. руб.;

б) уровень торговой надбавки на предприятии планируется в размере 28,7 %;

в) предполагается сдавать в аренду 80 м2 торговой площади, ставка за 1 м2 составляет 1,1 тыс. руб. в месяц;

г) в будущем году предполагается продажа оборудования стоимостью 263,0 тыс. руб.;

д) за использование денежных средств предприятия на расчетном счете планируется получить от банка доходы в сумме 5,8 тыс. руб.

Обобщить результаты расчетов в сводной таблице и сделать вывод.

Решение:

1. Определим сумму валовой прибыли на будущий год:

(тыс. руб.)

(тыс. руб.)

2. Доходы от сдачи имущества в аренду, а также реализации основных фондов и иного имущества, согласно ПБУ 9/99 “Доходы организации”, учитываются в составе операционных доходов.

|

а) |

|

|

б) |

|

3. Доходы, полученные от использования денежных средств предприятия на расчетном счете банком, учитываются в статье: “Проценты к получению”:

![]() (тыс. руб.)

(тыс. руб.)

4. Общая сумма доходов = 7 314,37+1 319,0+5,8=8 639,17 (тыс. руб.)

5. Составим свободную таблицу всех видов доходов торгового предприятия на будущий год (табл. 44).

Таблица 44

Сводная таблица планирования доходов торгового предприятия

на будущий год

|

Виды доходов |

Сумма, тыс. руб. |

Удельный вес, % |

|

1. Валовая прибыль |

7 314,37 |

84,67 |

|

2. Операционные доходы |

1 319,0 |

15,27 |

|

3. Проценты к получению |

5,8 |

0,06 |

|

Всего доходов: |

8 639,17 |

100,00 |

Вывод. Общая сумма доходов на будущий год составит 8 639,17 тыс. руб. Наибольшую долю в общей сумме доходов занимает валовая прибыль – 84,67 % от общего объема доходов, или 7 314,37 тыс. руб. Операционные доходы составляют – 15,27 % от общей суммы доходов или 1 319,0 тыс. руб. Наименьшую долю в структуре доходов занимают проценты к получению – 0,06 %, или 5,8 тыс. руб.

3.2. Методика решения задач по теме: “Анализ и планирование

прибыли торгового предприятия”

Задача 1. Проанализировать динамику прибыли от продаж торгового предприятия и рассчитать влияние факторов на ее величину на основании следующих данных:

а) оборот розничной торговли в отчетном году составил 28 560,3 тыс. руб., что выше показателя прошлого года на 18,0 %;

б) уровень торговых надбавок на предприятии составил в отчетном году 27,0 %, что выше показателя прошлого года на 2,4 % (абсолютное отклонение);

в) уровень издержек обращения предприятия в отчетном году составил 18,3 %, что ниже показателя прошлого года на 0,7 %.

Полученные результаты анализа оформить в табл. 45 и сделать соответствующие выводы.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.