|

а) |

|

|

б) |

|

|

в) |

|

|

г) |

общая сумма % чисел за прошлый год: |

4. Определим % числа при структуре товарооборота отчетного года:

|

а) |

|

|

б) |

|

|

в) |

|

|

г) |

общая

сумма % чисел за прошлый год: |

5. Определим влияние изменения структуры товарооборота на сумму и уровень валовой прибыли методом процентных чисел с использованием приема разниц, на основе данных таблицы:

|

а) |

|

|

б) |

|

6. Осуществим расчет влияния изменения оборота розничной торговли на сумму валовой прибыли:

(тыс. руб.)

(тыс. руб.)

За счет увеличения оборота розничной торговли на 3 953,34 тыс. руб., (22 513,64-18 560,3) сумма валовой прибыли возросла на 1 154,38 тыс. руб.

7. Осуществим расчет влияния изменения уровня валовой прибыли на сумму валовой прибыли:

(тыс. руб.)

(тыс. руб.)

За счет снижения среднего уровня валовой прибыли предприятия на 0,5 % (28,7-29,2), произошло уменьшение ее суммы на 112,57 тыс. руб.

8. Составим сводную таблицу влияния факторов на сумму валовой прибыли (табл. 40).

Таблица 40

Сводная таблица влияния факторов на сумму валовой прибыли

|

Факторы |

Величина влияния, тыс. руб. |

|

1. Изменение объема товарооборота |

1 154,38 |

|

2. Изменение среднего уровня валовой прибыли |

-112,57 |

|

В т.ч. за счет изменения структуры товарооборота |

-15,61 |

|

Итого влияние: |

1 041,81 |

Вывод. В динамике произошло увеличение суммы валовой прибыли на 1 041,81 тыс. руб. На данное изменение оказал влияние рост товарооборота, что привело к увеличению валовой прибыли на 1 154,38 тыс. руб. За счет снижения среднего уровня валовой прибыли на предприятии произошло сокращение валовой прибыли на 112,57 тыс. руб., в т. ч. за счет изменения структуры товарооборота на 15,61 тыс. руб.

Задача 5. Провести анализ распределения доходов торгового предприятия на основе данных табл. 41 и сделать соответствующие выводы.

Таблица 41

Анализ распределения доходов торгового предприятия

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

Темп изменения, % |

|

Доходы, всего |

5 620,3 |

5 810,7 |

+190,4 |

103,39 |

|

Распределение доходов всего, в т. ч. |

5 620,3 |

5 810,7 |

+190,4 |

103,39 |

|

- покрытие издержек обращения |

4 810,5 |

5 079,9 |

+269,4 |

105,6 |

|

- покрытие процентов к уплате |

53,3 |

60,0 |

+6,7 |

112,57 |

|

- покрытие прочих операционных расходов |

342,4 |

492,7 |

+150,3 |

143,9 |

Окончание табл. 41

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение (+;-) |

Темп изменения, % |

|

- покрытие внерализационных расходов |

23,1 |

11,5 |

-11,6 |

49,78 |

|

- уплата налогов |

96,5 |

97,75 |

+1,25 |

101,3 |

|

- формирование чистой прибыли |

294,5 |

68,85 |

-225,65 |

23,39 |

Решение:

1. Рассчитаем сумму доходов торгового предприятия в отчетном году:

![]() (тыс. руб.)

(тыс. руб.)

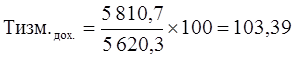

2. Определим темп изменения доходов торгового предприятия:

(%)

(%)

3. Определим сумму покрытия издержек обращения отчетного года:

(тыс. руб.)

(тыс. руб.)

4. Рассчитаем отклонение по сумме покрытия издержек обращения:

![]() (тыс. руб.)

(тыс. руб.)

5. Определим отклонение по процентам к уплате:

![]() (тыс. руб.)

(тыс. руб.)

6. Определим темп изменения суммы покрытия процентов к уплате:

(%)

(%)

7. Определим сумму покрытия прочих операционных расходов в отчетном году:

![]() (тыс. руб.)

(тыс. руб.)

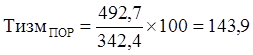

8. Определим темп изменения по сумме покрытия прочих операционных расходов:

(%)

(%)

9. Определим абсолютное отклонение по сумме покрытия внереализационных расходов:

![]() (тыс. руб.)

(тыс. руб.)

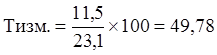

10.Определим темпы изменения суммы покрытия внереализационных расходов:

(%)

(%)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

(%)

(%) (тыс.

руб.)

(тыс.

руб.)