Прежде всего, это модернизация, техническое переоснащение, реконструкция всего складского хозяйства, организация товаропотока на основе всеобщей контейнеризации и пакетирования товаров и максимальной индустриализации их складской переработки. Эти меры позволят существенно ускорить процесс товародвижения, сократят издержки обращения и потери товаров, позволят содержать товарные запасы не в розничной, а в оптовой торговле в соответствии с присущими ей функциями. Необходимо увеличение активной части основных фондов торгового назначения до 35-40 % в складском хозяйстве, что позволит сократить долю ручного труда и повысить уровень механизации и автоматизации, а следовательно, приведет к ускорению товарооборачиваемости, сокращению затрат живого и овеществленного труда.

Согласно Концепции развития инфраструктуры товарных рынков Российской Федерации предусмотрено создание сети складов общего пользования трех видов:

n склады-отели, предоставляющие средним и малым торгово-посредническим структурам и товаропроизводителям складские площади для временного хранения и содержания товаров;

n консигнационные склады, принимающие продукцию для последующей реализации от имени и по распоряжению ее владельца;

n притаможенные склады, предназначенные для перевалки и хранения партий товаров, пересекающих границы Российской Федерации.

Важное направление развития инфраструктуры товарных рынков - совершенствование и дальнейшее развитие тарного хозяйства, предусматривающее использование современных видов тары (контейнеров, многооборотной тары и т.п.), что позволит сократить потери товаров и максимально индустриализировать процесс товародвижения.

Большое значение в формировании и развитии рыночных отношений играет финансово-кредитный комплекс, который призван своевременно «гасить» кризисные явления в системе расчетов и платежей, рационально и эффективно мобилизовать и распределять кредитные ресурсы, содействовать реформированию экономики в целом и развитию инструментов и институтов, характерных для рыночного хозяйства.

Основу финансово-кредитного комплекса составляет банковская система. В настоящее время в нашей стране после ряда банковских реформ сформировалась двухуровневая модель банковской системы:

I уровень - Центральный банк Российской Федерации;

II уровень - сеть коммерческих банков.

С учетом зарубежного опыта для полнокровного обслуживания рыночных отношений необходимо создание четырехуровневой кредитной системы:

n I уровень - Центральный банк;

n II уровень - сеть коммерческих банков;

n III уровень - страховая группа (страховые компании и пенсионные фонды);

n IV уровень - система специализированных кредитных институтов (инвестиционных компаний, благотворительных фондов, финансовых компаний, трастовых компаний и отделов, cсудно-сберегательных ассоциаций и т.д.).

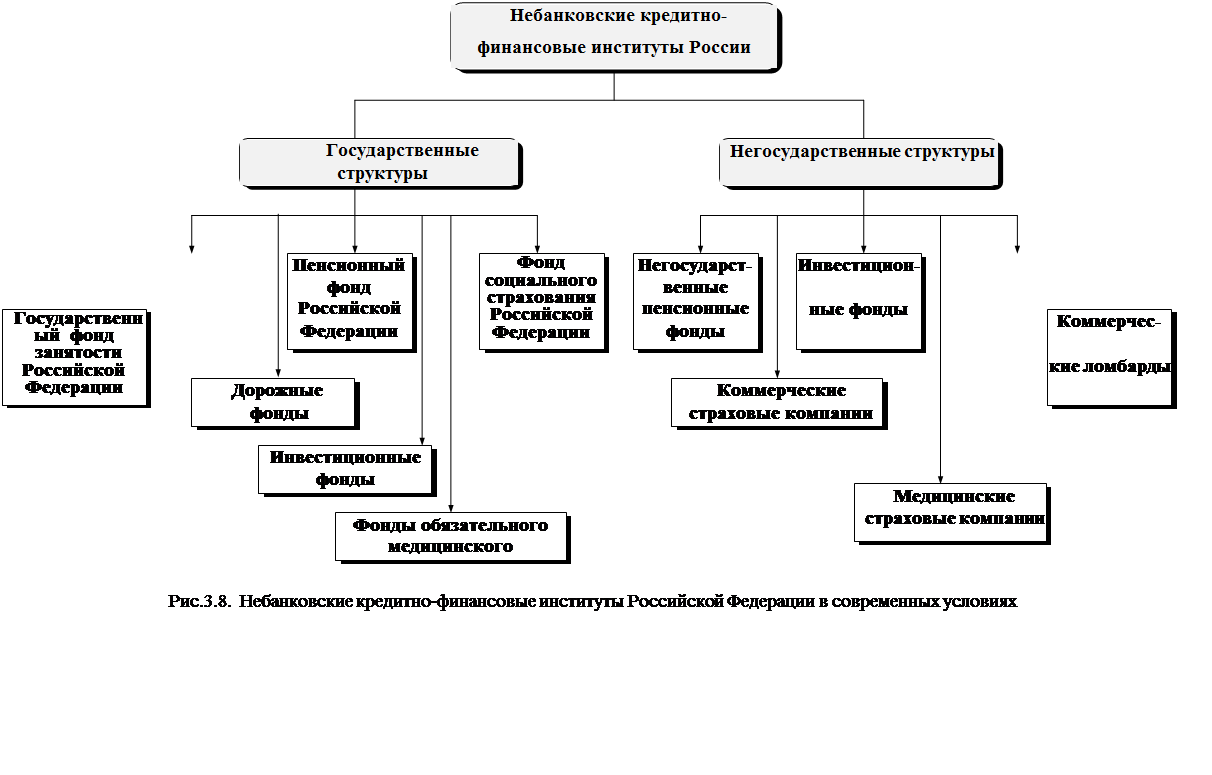

На данном этапе происходит быстрое развитие III и IV уровней кредитно-расчетной системы, представляющих собой в основном небанковские финансово-кредитные институты.

Следует отметить, что в основном небанковские кредитно-финансовые институты представлены в настоящее время государственными структурами:

n Пенсионным фондом Российской Федерации;

n Фондом социального страхования Российской Федерации;

n Государственным фондом занятости населения Российской Федерации;

n фондами обязательного медицинского страхования.

Однако в последнее время набирают быстрые темпы роста негосударственные кредитно-финансовые институты: создаются и развиваются негосударственные пенсионные фонды, расширяют свою деятельность многочисленные коммерческие страховые компании, в связи с принятием Закона о медицинском страховании создаются и получают широкое распространение медицинские страховые компании и т.п.(рис. 3.8).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.