Большое внимание стало уделяться учету затрат на производство, учету объема производства, оценке выполнения производственных программ не только организации в целом, но и ее структурных подразделений.

В условиях концентрации капитала, внешней и внутренней конкуренции, инфляции, значительного роста производственных издержек традиционные методы учета перестали соответствовать требованиям управления, появилась необходимость создания калькуляционной бухгалтерии.

Калькуляционный учет это - составление смет, определение затрат на конкретную дату; разработка механизма контроля за издержками и их изменениями; выявление отклонений от ранее составленных смет; проведение оперативного анализа выявленных отклонений и регулировании издержек производства.

Изменения производственных отношений привели к трансформированию целей управления.

Возникла необходимость исчисления калькуляций:

1) по центрам ответственности - для контроля за соблюдением технологических процессов и деятельностью подразделений, в которых они происходят;

2) по наименованиям изделий - для исчисления полных издержек и цен на изделия;

3) по видам продукции - для расчета частичных издержек и контролю за инвестициями.

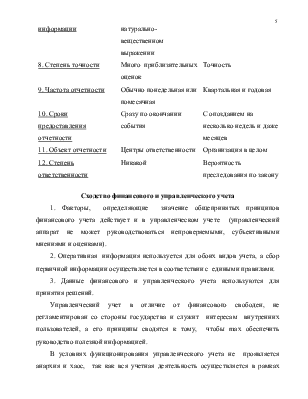

Управленческий учет - это измерение, сбор, систематизация, анализ и передача информации, необходимой для управления какими-либо объектами. От управленческого учета требуется уделение внимания будущему и тому, что можно сделать, чтобы повлиять на события. Он является внутренним учетом.

Для принятия какого либо решения необходимо использовать информацию о внешних событиях, положения на рынке производственных и технических возможностях организации.

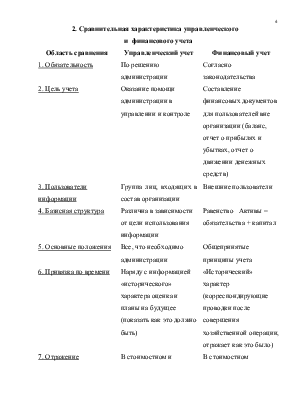

2. Сравнительная характеристика управленческого

и финансового учета

|

Область сравнения |

Управленческий учет |

Финансовый учет |

|

1. Обязательность |

По решению администрации |

Согласно законодательства |

|

2. Цель учета |

Оказание помощи администрации в управлении и контроле |

Составление финансовых документов для пользователей вне организации (баланс, отчет о прибылях и убытках, отчет о движении денежных средств) |

|

3. Пользователи информации |

Группа лиц, входящих в состав организации |

Внешние пользователи |

|

4. Базисная структура |

Различна в зависимости от цели использования информации |

Равенство Активы = обязательства + капитал |

|

5. Основные положения |

Все, что необходимо администрации |

Общепринятые принципы учета |

|

6. Привязка по времени |

Наряду с информацией «исторического» характера оценка и планы на будущее (показать как это должно быть) |

«Исторический» характер (корреспондирующие проводки после совершения хозяйственной операции, отражает как это было) |

|

7. Отражение информации |

В стоимостном и натурально-вещественном выражении |

В стоимостном |

|

8. Степень точности |

Много приблизительных оценок |

Точность |

|

9. Частота отчетности |

Обычно понедельная или помесячная |

Квартальная и годовая |

|

10. Сроки предоставления отчетности |

Сразу по окончании события |

С опозданием на несколько недель и даже месяцев |

|

11. Объект отчетности |

Центры ответственности |

Организация в целом |

|

12. Степень ответственности |

Никакой |

Вероятность преследования по закону |

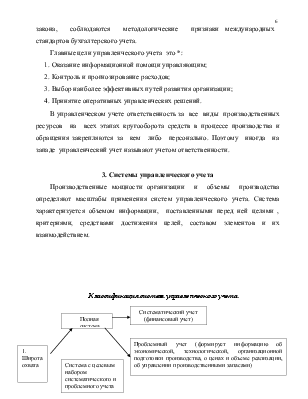

Сходство финансового и управленческого учета

1. Факторы, определяющие значение общепринятых принципов финансового учета действует и в управленческом учете (управленческий аппарат не может руководствоваться непроверяемыми, субъективными мнениями и оценками).

2. Оперативная информация используется для обоих видов учета, а сбор первичной информации осуществляется в соответствии с едиными правилами.

3. Данные финансового и управленческого учета используются для принятия решений.

Управленческий учет в отличие от финансового свободен, не регламентирован со стороны государства и служит интересам внутренних пользователей, а его принципы сводятся к тому, чтобы max обеспечить руководство полезной информацией.

В условиях функционирования управленческого учета не проявляется анархия и хаос, так как вся учетная деятельность осуществляется в рамках закона, соблюдаются методологические признаки международных стандартов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.