2 Анализ формы № 1 «Бухгалтерский баланс»

2.1 Общая оценка структуры имущества предприятия и его источников по данным баланса

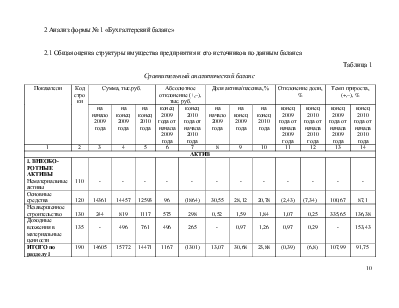

Таблица 1

Сравнительный аналитический баланс

|

Показатели |

Код строки |

Сумма, тыс.руб. |

Абсолютное отклонение (+,–), тыс. руб. |

Доля актива/пассива, % |

Отклонение доли, % |

Темп прироста, (+,–), % |

|||||||

|

на начало 2009 года |

на конец 2009 года |

на конец 2010 года |

конец 2009 года от начала 2009 года |

конец 2010 года от начала 2010 года |

на начало 2009 года |

на конец 2009 года |

на конец 2010 года |

конец 2009 года от начала 2009 года |

конец 2010 года от начала 2010 года |

конец 2009 года от начала 2009 года |

конец 2010 года от начала 2010 года |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

АКТИВ |

|||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Основные средства |

120 |

14361 |

14457 |

12593 |

96 |

(1864) |

30,55 |

28,12 |

20,78 |

(2,43) |

(7,34) |

100,67 |

87,1 |

|

Незавершенное строительство |

130 |

244 |

819 |

1117 |

575 |

298 |

0,52 |

1,59 |

1,84 |

1,07 |

0,25 |

335,65 |

136,38 |

|

Доходные вложения в материальные ценности |

135 |

- |

496 |

761 |

496 |

265 |

- |

0,97 |

1,26 |

0,97 |

0,29 |

- |

153,43 |

|

ИТОГО по разделу I |

190 |

14605 |

15772 |

14471 |

1167 |

(1301) |

13,07 |

30,68 |

23,88 |

(0,39) |

(6,8) |

107,99 |

91,75 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

14135 |

13044 |

19510 |

(1091) |

6466 |

30,07 |

25,37 |

32,2 |

(4,7) |

6,83 |

92,28 |

149,57 |

|

В том числе: сырье, материалы и другие аналогичные ценности |

211 |

10160 |

8343 |

10376 |

(1817) |

2033 |

21,62 |

16,23 |

17,13 |

(5,39) |

0,9 |

82,12 |

124,37 |

|

Готовая продукция и товары для перепродажи |

214 |

3918 |

4053 |

8131 |

135 |

4078 |

8,33 |

7,88 |

13,42 |

(0,45) |

5,54 |

103,44 |

200,61 |

|

Расходы будущих периодов |

216 |

57 |

648 |

1003 |

591 |

355 |

0,12 |

1,26 |

1,65 |

1,14 |

0,39 |

1136,84 |

154,78 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

66 |

16 |

28 |

(50) |

12 |

0,14 |

0,03 |

0,05 |

(0,11) |

0,02 |

24,24 |

175 |

|

Дебиторская задолженность краткосрочная |

240 |

9660 |

8948 |

13846 |

(712) |

4898 |

20,56 |

17,4 |

22,85 |

(3,16) |

5,45 |

92,63 |

154,74 |

|

В том числе: Покупатели и заказчики |

241 |

4999 |

6446 |

11885 |

1447 |

5439 |

10,64 |

12,53 |

19,61 |

1,89 |

7,08 |

128,94 |

184,38 |

|

Краткосрочные финансовые вложения |

250 |

2520 |

13000 |

7339 |

10480 |

(5661) |

5,36 |

25,28 |

12,11 |

19,92 |

(13,17) |

515,87 |

56,45 |

|

Денежные средства |

260 |

6014 |

636 |

5395 |

(5378) |

4759 |

12,8 |

1,24 |

8,91 |

(11,56) |

7,67 |

10,57 |

848,27 |

|

ИТОГО по разделу II |

290 |

32395 |

35644 |

46118 |

3249 |

10474 |

68,93 |

69,32 |

76,12 |

0,39 |

6,8 |

110,39 |

129,38 |

|

БАЛАНС |

300 |

47000 |

51416 |

60589 |

4416 |

9173 |

100 |

100 |

100 |

0 |

0 |

109,39 |

117,84 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

4000 |

4000 |

4000 |

0 |

0 |

8,51 |

7,78 |

6,6 |

(0,73) |

(1,18) |

100 |

100 |

|

Добавочный капитал |

420 |

4051 |

4051 |

4051 |

0 |

0 |

8,62 |

7,88 |

6,69 |

(0,74) |

(1,19) |

100 |

100 |

|

Резервный капитал |

430 |

600 |

600 |

600 |

0 |

0 |

1,28 |

1,16 |

0,99 |

(0,12) |

(0,17) |

100 |

100 |

|

В том числе: Резервы, образованные в соответствии с учредительными документами |

432 |

600 |

600 |

600 |

0 |

0 |

1,28 |

1,16 |

0,99 |

(0,12) |

(0,17) |

100 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

29260 |

37122 |

45324 |

7862 |

8202 |

62,25 |

72,2 |

74,8 |

9,95 |

2,6 |

126,87 |

122,09 |

|

ИТОГО по разделу III |

490 |

37911 |

45773 |

53975 |

7862 |

8202 |

80,66 |

89,02 |

89,08 |

8,36 |

0,06 |

120,74 |

117,92 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

214 |

- |

- |

- |

- |

0,46 |

- |

- |

(0,46) |

- |

- |

- |

|

ИТОГО по разделу IV |

590 |

214 |

- |

- |

- |

- |

0,46 |

- |

- |

(0,46) |

- |

- |

- |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

2977 |

2255 |

29 |

(722) |

(2226) |

6,33 |

4,39 |

0,05 |

(1,94) |

(4,34) |

75,75 |

1,28 |

|

Кредиторская задолженность |

620 |

5898 |

3213 |

6349 |

(2685) |

3136 |

12,55 |

6,25 |

10,48 |

(6,3) |

4,23 |

54,47 |

197,6 |

|

В том числе: Поставщики и подрядчики |

621 |

1802 |

601 |

3809 |

(1201) |

3208 |

3,83 |

1,17 |

6,29 |

(2,66) |

5,12 |

33,35 |

633,78 |

|

Задолженность перед персоналом организации |

622 |

461 |

561 |

498 |

100 |

(63) |

0,98 |

1,09 |

0,82 |

0,11 |

(0,27) |

121,69 |

88,77 |

|

Задолженность пред государственными внебюджетными фондами |

623 |

181 |

204 |

197 |

23 |

(7) |

0,39 |

0,4 |

0,33 |

0,01 |

(0,07) |

112,7 |

96,57 |

|

Задолженность по налогам и сборам |

624 |

2137 |

995 |

1188 |

(1142) |

193 |

4,55 |

1,93 |

1,96 |

(2,62) |

0,03 |

46,56 |

119,39 |

|

Прочие кредиторы |

625 |

1317 |

852 |

657 |

(465) |

(195) |

2,8 |

1,66 |

1,08 |

(1,14) |

(0,58) |

64,69 |

77,11 |

|

Доходы будущих периодов |

640 |

- |

175 |

236 |

175 |

61 |

- |

0,34 |

0,39 |

0,34 |

0,05 |

- |

134,86 |

|

ИТОГО по разделу V |

690 |

8875 |

5643 |

6614 |

(3232) |

971 |

18,88 |

10,98 |

10,92 |

(7,9) |

(0,06) |

63,58 |

117,21 |

|

БАЛАНС |

700 |

47000 |

51416 |

60589 |

4416 |

9173 |

100 |

100 |

100 |

0 |

0 |

109,4 |

117,84 |

Из представленных данных в таблице 1 можно сделать следующий вывод:

1. Внеоборотные активы на конец 2009 года увеличились, темп прироста составил 7,99%. Это произошло за счет увеличения основных средств, незавершенного строительства и доходных вложений в материальные ценности. Однако на конец 2010 года происходит уменьшение данного показателя. Это произошло за счет понижения основных средств, абсолютное отклонение на конец 2010 года составило (1864) рубля.

2. Оборотные активы в 2009 году увеличились, темп прироста составил 9,39%. Увеличение темпа роста в конце 2009 года связанно с увеличением готовой продукции и товаров для продажи. В 2010 г. оборотные активы так же увеличились, темп прироста равен 17,84%. Увеличение произошло за счет темпов роста запасов на 49,57%%, которые составили 19510 рублей, абсолютное отклонение произошло на 6466 рублей. Так же увеличение произошло за счет дебиторской задолженности, темп прироста составил 54,74%, абсолютное отклонение к концу 2010г равно 4989 рублей. И за счет увеличения денежных средств на 4759 рублей. В общем, наблюдается положительная тенденция развития предприятия по этому направлению.

3. Капитал и резервы в 2009 году увеличились, темп прироста составил 20,74%, это связано с увеличением нераспределенной прибылью. В 2010 г. наблюдается та же тенденция, темп прироста составил 17,92%, это так же связанно с увеличением нераспределенной прибылью.

4. Долгосрочные обязательства на конец 2009 года и на конец 2010 года у предприятия отсутствуют, что свидетельствует о положительной динамике.

5. Краткосрочные обязательства на конец 2009 года уменьшились практически по всем рассматриваемым статьям. В 2010г. увеличились, темп прироста составил 17,21%. Это произошло за счет увеличения кредиторской задолженности, темп прироста составил 97,6%, этот показатель значительно увеличился по сравнению с 2009 годом, это говорит о плохой финансовой ситуации, которая складывается у предприятия.

А так же увеличилась задолженность по налогам и сборам, прирост составил 19,39%.

Анализируя сравнительный баланс необходимо обратить внимание на изменение удельного веса, величины собственного оборотного капитала в стоимости активов, на соотношение темпов роста собственного капитала и заемного, а так же на соотношение темпов роста дебиторской и кредиторской задолженности.

Для этого проведем анализ на признаки «хорошего» баланса.

1.Валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода.

Кон. отчетного периода 117,84>109,4% начало отчетного периода (соответствует)

2.Темп прироста оборотных активов должен быть выше, чем темп прироста внеоборотных активов.

Темп прироста внеоборотных активов 91,75<129,38 темп прироста оборотных активов (соответствует)

3.Собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала.

Собственный капитал организации 45324 > 6614 заемный капитал

Темп роста собственного капитала 22,09% >17,21% Темп роста заемного капитала (соответствует)

4.Темп роста дебиторской и кредиторской задолженности должны быть примерно одинаковыми.

Темп роста дебиторской задолженности 154,74%, а темп роста кредиторской

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.