производства (2,16 – 2,63 и для автомобилей российского производства 4,3-9,18)

Зтои p = 1000000 * 88768 * 3,4 / 10-6 = 301811,2 руб.,

3.2.6. Затраты на зарплату водителям

Зв = Тм * М * К

где – Тм – заработная плата водителей (15000 руб.)

М – количество месяцев (12)

К – коэффициент надбавки

К = 1 + (календарные дни (28) / рабочие дни (26) * 12 = 1,09

Зв=15000* 12* 1,09=196200 руб./год,

3.2.7. Начисления на заработную плату

26% – при годовой заработной плате меньше 280000 рублей = 196200 * 26% = 51012 руб.

1,1% – отчисления на социальное страхование от несчастных случаев = 196200 * 1,1% = 2158,2

Зп = 196200 + 51012 + 2158,2=249370,2 руб.

3.2.8. Накладные расходы

Могут быть определены, укрупнено в процентах от заработной платы водителей (41,3%).

Нр = Зв * 41,3% где – Зв – заработная плата водителей;

Нр = 196200 * 41,3% = 81030,6 руб.

Сумма всех затрат:

(S)=Зт+Зсм+Зш+АО+Зтоир+Зп

(S) = 465286,35 + 9305,73 + 17753,6 + 142857 + 301811,2 + 249370, 2 = 1186384,08 руб.

3.2.9. Внереализационные расходы

Сп*17%=700000*17%=170000руб.

3.3. Прибыль до налогообложения

Пб = B – S = 1893255 – 1186384,08 = 706870,92 руб.

НП = Пб * 24% = 706870,92 * 24% = 169649,02 руб.

ПЧ = Пб – НП = 706870,92 – 169649,02 = 537221,9

ПЧ – прибыль чистая

НП – налог на прибыль

Отчет о прибылях и убытиях

Форма отчета о прибылях и убытиях, обозначения показателей и порядок выполнения расчетов приведены в табл. 1.

Таблица № 1

Отчет о прибылях и убытках

|

Показатели |

Первый интервал |

Второй интервал |

Третий интервал |

Обозначения, расчетные формулы |

|

1. Доходы и расходы 1.1. Выручка 1.2. Себестоимость 1.3. Коммерческие расходы |

1893255 1186384,08 |

B = M * T * R * уbm S=3t+3cm*3ш*AO+3toир + Зп |

||

|

2. Управленческие расходы 2.1 Накладные расходы |

81030,6 |

Нр = 41.3% от Зв |

||

|

3. Прочие доходы и расходы 3 1 Отчисления в государственные внебюджетные фонды 3 2 Амортизационные отчисления 3 3 Прочие операционные расходы З 4 Внереализационные расходы |

53170,2 142857 20000 170000 |

Зп - Зв АО – Сп * Т / Ти НИ – Сп * 2% Пкр = Сп * 17% |

||

|

4. Прибыль до налогообложения 4.1. Налог на прибыль 4.2. Чистая прибыль |

706870,92 169649,02 537221,9 |

Пб = B - S НП = Пб в 24% ПЧ = Пб - НП |

В таблице приняты обозначения:

Зт – затраты на автомобильное топливо;

Зсм – затраты на смазочные материалы;

АО – амортизационные отчисления;

Зтоир – затраты на техническое обслуживание и ремонт подвижного состава;

Зп – заработанная плата водителей с начислениями;

Пкр – уплата процентов за кредит;

T – тариф в расчете на единицу транспортной продукции;

Отчет о прибылях и убытиях позволяет сделать оценку эффективности текущей (хозяйственной) деятельности, а также рассчитать величины налоговых выплат.

Вывод: в результате расчётов выяснилось, что чистая прибыль составила 537221,9 рублей, а налог на прибыль 169649,02 рублей.

Отчёт о движении денежных средств

Отчёт о движении денежных средств позволяет сделать выводы об источниках ресурсов и направлениях их использования (табл. 2).

Таблица № 2

Отчёт о движении денежных средств

|

Показатели |

Первый интервал |

Второй интервал |

Третий интервал |

Обозначения, расчетные формулы |

|

|

1 Остаток денежных средств на начало года |

660157,76 |

ОД-ЧД-ПК |

|||

|

2. /Движение денежных средств 2.1 Средства, полученные от покупателя 2.2 Прочие доходы |

1893255 |

1893255 |

В |

||

|

3. Денежные средства, направленные на 3 1 Оплату приобретенных товаров 3.2. Оплату труда 3.3. Расчеты по налогам н сборам 3.4. Прочие расходы |

794156,88 249370,2 169649,02 170000 |

794156,88 249370,2 169649,02 170000 |

3 = Зт * Зсм + Зш * Зтоир Зп НП = Пб * 24% Пкр = Сп * 17% |

||

|

4 Чистые денежные средства от текущей деятельности |

680078,88 |

680078,88 |

ЧД = В – З – Зп – НП |

||

|

5 Погашение займов |

680078,88 |

19921,12 |

ПК(700000руб ) |

||

|

6 Остаток денежных средств на конец отчетного периода |

660157,76 |

1 год: ОД = ЧД – ПК=680078,88 – 700000 = 0 2 год: ОД = ЧД – ПК=680078,88 – 19921,12 = 660157,76 |

|||

Вывод: в результате расчетов выяснилось, что чистые денежные средства от текущей деятельности проекта (ЧД) составили 680078,88 рублей, автомобиль Volkswagen Transporter не окупается за год, поэтому не остается денежных средств на конец отчетного периода (ОД) на начало следующего года.

Остаток денежных средств на конец отчетного периода второго года составляет 660157,76 рублей, поэтому этот же остаток денежных средств будет и в начале третьего года.

Баланс активов и пассивов

|

Показатели |

Первый интервал |

Второй интервал |

Третий интервал |

Обозначения, расчетные формулы |

|

1 Внеоборотные активы 1 1 Нематериальные активы 2 Основные средства |

700000 |

Сб |

||

|

2 Оборотные активы 2 1 Дебиторская задолженность 22 Покупатели и заказчики |

700000 1893255 |

Кр В |

||

|

Баланс активов |

3293255 |

|||

|

3 Капитал и резервы 3 1 Уставной капитал 3.2 Нераспределенная прибыль |

700000 475638,64 |

УСК Пн = Пб – НП |

||

|

4 Займы и кредиты |

700000 |

Кр |

||

|

5 Кредиторская задолженность 5 1 Поставщики и потребители 5.2 Задолженность перед персоналом 5.3 Задолженность перед государственными внебюджетными фондами 5.4. Задолженность по налогам и сборам |

794156,88 277230,6 53170,2 293058,68 |

Зт + Зсм + Зш + Зтоир Нр + Зв ЕСН + страховой взнос НП + НИ + Пкр |

||

|

Баланс пассивов |

3293255 |

Вывод: баланс активов совпадает с балансом пассивов, следовательно, расчёты верны

Коэффициент финансовой оценки проекта

Инвестиционный проект должен обеспечить достижение двух главных целей; поддержание устойчивого финансового состояния фирмы получение максимальной прибыли на вложенный капитал

|

; Наименование показателя |

Расчетная формула |

|

1 Покупатели рентабельности 1.1. Рентабельность общих активов 1.2. Рентабельность постоянного капитала 1.3. Рентабельность акционерного капитала |

Rоа = (ЧП + Пкр) / ОА=5.98 Rоic = (ЧП + Пкр) / Пк=0,85 Roe = ЧП / AK НЕТ |

|

2 Оценка использования инвестиций: 2 1 .Оборачиваемость активов 2 2. Оборачиваемость постоянного капитала 2 3, Оборачиваемость акционерного капитала 2.4. Оборачиваемость оборотного капитала |

В / ОА-13,52 В / Пк = 1,93 НЕТ В / ОК = 0.65 |

|

3 Оценка финансового состояния: 3 1. Коэффициент общей ликвидности 3.2. Коэффициент немедленной ликвидности . 3.3. Коэффициент общей платежеспособности |

ТА / ТП=1 НЕТ ЗС/ОА 0.25 |

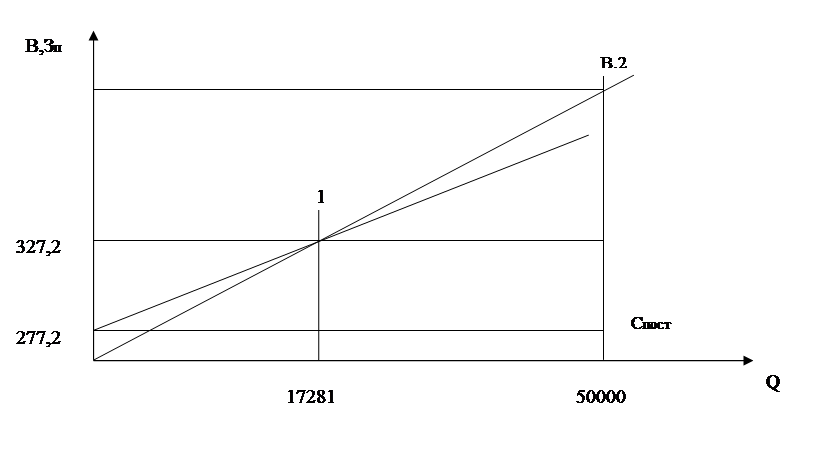

3.4. Оценка точки безубыточности проекта

В рамках финансового плана проводится анализ критического объёма реализации товаров и услуг.

С’пер = Спер.год / Q

Q = Rгод * М * увм

Q = 5548 * 13 * 0,95 = 68517,8

С пер = Зт + Зсм + 3ш + 3тоир = 794156,88 руб.

С’пер = Cпep / Q = 794156,88 / 68517,8 = 11,59 руб.

З(50000) = 277230, 6 + 11,59 +50000 = 327242,19 руб.

B' = B / Q = 1893255 / 68517,8 = 27,63 pyб.

В(50000) = 27,63 * 50000 = 1381500 руб.

Тб = Спост / В' – С'пер= 277,2 /

(27,63 –11,59) = 17281

Спер + Спост

1 - точка безубыточности

2 - планируемый объём производства

Вывод: проект окупается при Q перевозок пассажиров более 17281, что меньше провозных возможностей.

3.5. Оценка эффективности инвестиций

Простая норма прибыли рассчитывается с помощью выражения

ПНП= ЧП / ИЗ

ПНП = 537221,9 /1000000=0,54 , где – ЧП – чистая прибыль;

ПНП - простая норма прибыли

ИЗ - инвестиционные затраты

ПНП составляет 54%

3.6. Срок окупаемости

Расчет срока окупаемости производится по формуле:

I = ИЗ / (ЧП + АО)

I = 700000 / (537221,9 + 142857) = 1,02 мес.

Срок окупаемости составляет 1,02 месяца

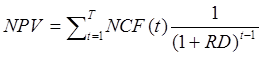

3.7. Методы дисконтирования

Расчет чистой текущей стоимости проекта производится с помощью выражения:

где – NCF(t) – чистый поток денежных средств;

RD – норма дисконтирования;

T – год, на который осуществляется расчет;

Т – срок осуществления проекта.

Норма дисконтирования складывается из 3 составляющих:

RD = I + МР + R, где – I – темп инфляции;

МР – минимальная реальная норма прибыли;

R – коэффициент, учитывающий степень риска.

Чистый поток денежных средств определяется поинтервально с помощью следующего выражения:

NCF = B – И3 – Cnep – Hp – 3n

NCF = 18932255 – 100000 – 794156,88 – 81030,6 – 249370,2 = – 17150,17

|

1 год |

2 год |

3 год |

|

|

Коэффициент . дисконтирования |

1 |

0.85 |

0,73 |

|

NCF |

– 17150,17 |

654008 |

723429 |

|

NPV |

– 17150,17 |

769421 |

990998 |

Вывод: на второй год проект окупается.

4. Заключение

В процессе выполнения курсового проекта произведен расчет по основным показателям оценки финансовой состоятельности проекта и были сделаны следующие выводы:

• Выручка составила: 1893255 руб.

• Прибыль до налогообложения: 706870,92 руб.

• Чистые денежные средства от текущей деятельности: 537221,9 руб.

• Автомобиль окупается за 1,02 месяца.

• Остаток денежных средств на конец 2-го отчетного периода: 660157,76 руб.

• Баланс активов равен балансу пассивов.

• Рентабельность общих активов: 0,13

• Рентабельность постоянного капитала: 0,51

• Коэффициент общей ликвидности: 1

• Проект окупается при объеме перевозок пассажиров более

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.