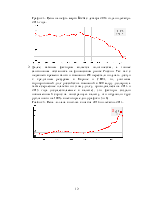

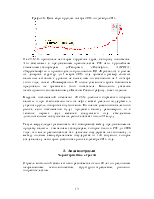

экономике, рост которой на данный момент является достаточно слабым, а так и внешнеполитические риски самой России, инвестирование в российские финансовые инструменты является весьма рискованным делом.

Вместе с тем, таким неблагоприятные стартовые позиции свидетельствуют о том, что в будущем данный рынок будет иметь серьезные перспективы, так как пределы роста на нём далеко не подошли к концу, как, к примеру, на многих развитых рынках Европы. Как и потенциал экономики России, в которой есть точки роста, и нынешние кризисные явления, как многие надеются, будут являться катализатором изменений, как в законодательстве, так и в образе хозяйствования экономических субъектов, которые смогут справиться с нестабильностью.

Поэтому инвестиции в российские активы хоть и являются высоко рисковыми, но, тем не менее, имеют все шансы принести прибыль как в коротких позициях (из-за высокой волатильности), так и в долгосрочной перспективе, благодаря потенциалу самого странового рынка.

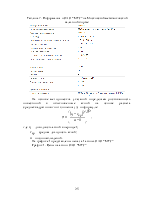

Объекты налогообложения:

· реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, передача имущественных прав;

· передача на территории Российской Федерации товаров для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

· выполнение строительно-монтажных работ для собственного потребления;

· ввоз товаров на таможенную территорию Российской Федерации.

Налог на добавленную стоимость относится к числу косвенных налогов, так как фактически его плательщиком является конечный потребитель товаров (работ, услуг), оплачивающий их стоимость.

Налогоплательщики налога на прибыль - российские и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Объект налогообложения - прибыль, полученная налогоплательщиком. Для российских организаций прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов, для иностранных организаций - полученные через постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов.

Размер и динамика государственных расходов

В приложении 1 представлен бюджет РФ. Как мы можем видеть, уровень государственных расходов в 2013 вырос, уровень дефицита остался на приемлемом уровне 323 млрд. руб. для федерального бюджета и 641 млрд. руб. руб. для региональных бюджетов, что с одной стороны свидетельствует о макроэкономической стабильности, но также

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.