Задача 1+

Основная продукция предприятия запланирована в объеме 1600 млн.руб., услуги промышленного характера, выполненные на сторону, - 350 млн.руб. Стоимость полуфабрикатов составит в планируемом периоде 500 млн.руб., из них 40% предназначено для собственного потребления.

Размер незавершенного производства на конец периода увеличится на 120 млн.руб. Остатки готовой продукции на складе на начало периода - 150 млн.руб., на конец периода - 110 млн.руб.

Определить объем реализованной, валовой и чистой продукции предприятия, если известно, что стоимость материальных затрат составляет 30% от товарной продукции, а амортизация за отчетный период 15 млн.руб.

Решение:

1. товарная продукция = ОП + УПХ +ПФ - ПФсобств = 1600+350+500-200=2250 (млн. руб.) /500- 40% = 200/

2. валовая продукция = ТП + ∆НП + ПФсобств = 2250+120+220=2570 (млн. руб.)

3. реализованная продукция =ТП + ГПнач - ГПкон = 2250+150-110=2290 (млн. руб.)

4. чистая продукция = ТП – МЗ – А = 2250-675-15=1560 (млн. руб.) /2250 – 30%=675

Вывод: товарная продукция за отчетный месяц составила 2250 млн. руб.; валовая – 2570 млн. руб.; реализованная – 2290 млн.руб.; чистая – 1560 млн. руб.

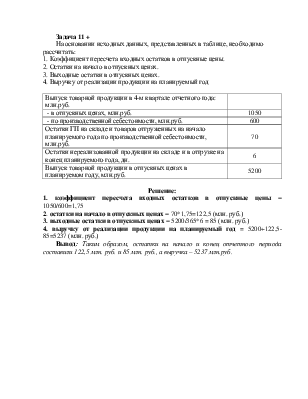

Задача 11 +

На основании исходных данных, представленных в таблице, необходимо рассчитать:

1. Коэффициент пересчета входных остатков в отпускные цены.

2. Остатки на начало в отпускных ценах.

3. Выходные остатки в отпускных ценах.

4. Выручку от реализации продукции на планируемый год

|

Выпуск товарной продукции в 4-м квартале отчетного года: млн.руб. |

|

|

- в отпускных ценах, млн.руб. |

1050 |

|

- по производственной себестоимости, млн.руб. |

600 |

|

Остатки ГП на складе и товаров отгруженных на начало планируемого года по производственной себестоимости, млн.руб. |

70 |

|

Остатки нереализованной продукции на складе и в отгрузке на конец планируемого года, дн. |

6 |

|

Выпуск товарной продукции в отпускных ценах в планируемом году, млн.руб. |

5200 |

Решение:

1. коэффициент пересчета входных остатков в отпускные цены = 1050/600=1,75

2. остатки на начало в отпускных ценах = 70*1,75=122,5 (млн. руб.)

3. выходные остатки в отпускных ценах = 5200/365*6 = 85 (млн. руб.)

4. выручку от реализации продукции на планируемый год = 5200+122,5-85=5237 (млн. руб.)

Вывод: Таким образом, остатки на начало и конец отчетного периода составили 122,5 млн. руб. и 85 млн. руб., а выручка – 5237 млн.руб.

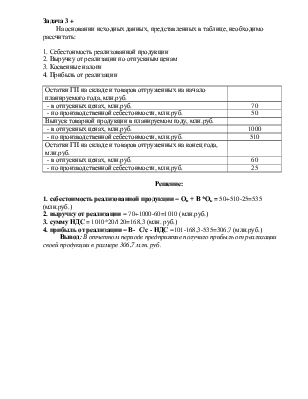

Задача 3 +

На основании исходных данных, представленных в таблице, необходимо рассчитать:

1. Себестоимость реализованной продукции

2. Выручку от реализации по отпускным ценам

3. Косвенные налоги

4. Прибыль от реализации

|

Остатки ГП на складе и товаров отгруженных на начало планируемого года, млн.руб. |

|

|

- в отпускных ценах, млн.руб. |

70 |

|

- по производственной себестоимости, млн.руб. |

50 |

|

Выпуск товарной продукции в планируемом году, млн.руб. |

|

|

- в отпускных ценах, млн.руб. |

1000 |

|

- по производственной себестоимости, млн.руб. |

510 |

|

Остатки ГП на складе и товаров отгруженных на конец года, млн.руб. |

|

|

- в отпускных ценах, млн.руб. |

60 |

|

- по производственной себестоимости, млн.руб. |

25 |

Решение:

1. себестоимость реализованной продукции = Он + В *Ок = 50+510-25=535 (млн.руб.)

2. выручку от реализации = 70+1000-60=1010 (млн.руб.)

3. сумму НДС = 1010*20/120=168,3 (млн. руб.)

4. прибыль от реализации = В- С/с - НДС =101-168,3-535=306,7 (млн.руб.)

Вывод: В отчетном периоде предприятие получило прибыль от реализации своей продукции в размере 306,7 млн. руб.

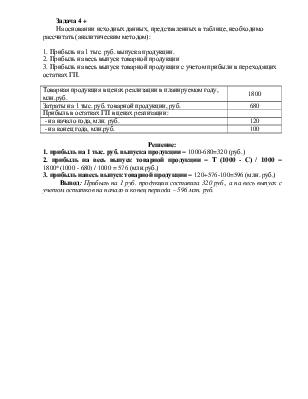

Задача 4 +

На основании исходных данных, представленных в таблице, необходимо рассчитать (аналитическим методом):

1. Прибыль на 1 тыс. руб. выпуска продукции.

2. Прибыль на весь выпуск товарной продукции

3. Прибыль на весь выпуск товарной продукции с учетом прибыли в переходящих остатках ГП.

|

Товарная продукция в ценах реализации в планируемом году, млн.руб. |

1800 |

|

Затраты на 1 тыс. руб. товарной продукции, руб. |

680 |

|

Прибыль в остатках ГП в ценах реализации: |

|

|

- на начало года, млн. руб. |

120 |

|

- на конец года, млн.руб. |

100 |

Решение:

1. прибыль на 1 тыс. руб. выпуска продукции = 1000-680=320 (руб.)

2. прибыль на весь выпуск товарной продукции = Т (1000 - С) / 1000 = 1800*(1000 - 680) / 1000 = 576 (млн.руб.)

3. прибыль навесь выпуск товарной продукции = 120+576-100=596 (млн. руб.)

Вывод: Прибыль на 1 руб. продукции составила 320 руб., а на весь выпуск с учетом остатков на начало и конец периода – 596 млн. руб.

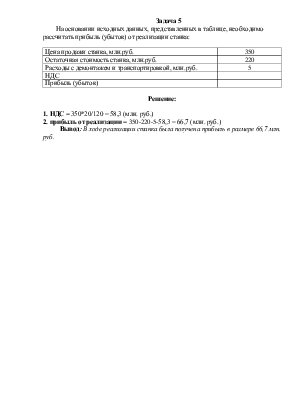

Задача 5

На основании исходных данных, представленных в таблице, необходимо рассчитать прибыль (убыток) от реализации станка:

|

Цена продажи станка, млн.руб. |

350 |

|

Остаточная стоимость станка, млн.руб. |

220 |

|

Расходы с демонтажем и транспортировкой, млн.руб. |

5 |

|

НДС |

|

|

Прибыль (убыток) |

Решение:

1. НДС = 350*20/120 = 58,3 (млн. руб.)

2. прибыль от реализации = 350-220-5-58,3 = 66,7 (млн. руб.)

Вывод: В ходе реализации станка была получена прибыль в размере

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.