14 АНАЛИЗ ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Для целей анализа рассмотрим состав, структуру и динамику затрат (таблица 14.1).

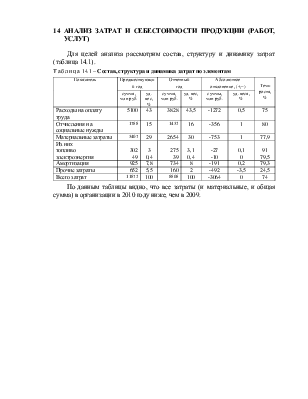

Таблица 14.1 – Состав, структура и динамика затрат по элементам

|

Показатель |

Предшествующий год |

Отчетный год |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|||

|

сумма, млн руб. |

уд. вес, % |

сумма, млн руб. |

уд. вес, % |

суммы, млн руб. |

уд. веса, % |

||

|

Расходы на оплату труда |

5100 |

43 |

3828 |

43,5 |

-1272 |

0,5 |

75 |

|

Отчисления на социальные нужды |

1788 |

15 |

1432 |

16 |

-356 |

1 |

80 |

|

Материальные затраты |

3407 |

29 |

2654 |

30 |

-753 |

1 |

77,9 |

|

Из них топливо электроэнергия |

302 49 |

3 0,4 |

275 39 |

3,1 0,4 |

-27 -10 |

0,1 0 |

91 79,5 |

|

Амортизация |

925 |

7,8 |

734 |

8 |

-191 |

0,2 |

79,3 |

|

Прочие затраты |

652 |

5,5 |

160 |

2 |

-492 |

-3,5 |

24,5 |

|

Всего затрат |

11872 |

100 |

8808 |

100 |

-3064 |

0 |

74 |

По данным таблицы видно, что все затраты (и материальные, и общая сумма) в организации в 2010 году ниже, чем в 2009.

15 ЭКСПРЕСС-АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

100% < Такт < Тvp < Тп ,

где Такт – темп роста совокупных активов, %

Тvp – темп роста объема реализации, %

Тп – темп роста прибыли от реализации продукции, %.

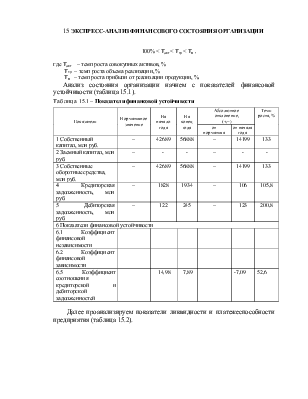

Анализ состояния организации начнем с показателей финансовой устойчивости (таблица 15.1).

Таблица 15.1 – Показатели финансовой устойчивости

|

Показатели |

Нормативное значение |

На начало года |

На конец года |

Абсолютное отклонение, (+,-) |

Темп роста, % |

||

|

от норматива |

от начала года |

||||||

|

1 Собственный капитал, млн руб. |

– |

42689 |

56888 |

– |

14199 |

133 |

|

|

2 Заемный капитал, млн руб. |

– |

- |

- |

– |

- |

- |

|

|

3 Собственные оборотные средства, млн руб. |

– |

42689 |

56888 |

– |

14199 |

133 |

|

|

4 Кредиторская задолженность, млн руб. |

– |

1828 |

1934 |

– |

106 |

105,8 |

|

|

5 Дебиторская задолженность, млн руб. |

– |

122 |

245 |

– |

123 |

200,8 |

|

|

6 Показатели финансовой устойчивости |

|||||||

|

6.1 Коэффициент финансовой независимости |

|||||||

|

6.2 Коэффициент финансовой зависимости |

|||||||

|

6.5 Коэффициент соотношения кредиторской и дебиторской задолженностей |

14,98 |

7,89 |

-7,09 |

52,6 |

|||

Далее проанализируем показатели ликвидности и платежеспособности предприятия (таблица 15.2).

Таблица 15.2– Показатели ликвидности и платежеспособности

|

Показатели |

Нормативное значение |

На начало года |

На конец года |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|

|

от норматива |

от начала года |

|||||

|

1 Оборотные активы, млн руб. |

– |

3373 |

4221 |

– |

848 |

125 |

|

2 Денежные средства и краткосрочные финансовые вложения, млн руб. |

– |

3 |

5 |

– |

2 |

167 |

|

3 Краткосрочная дебиторская задолженность, млн руб. |

– |

1828 |

1924 |

– |

96 |

105 |

|

4 Краткосрочные обязательства, млн руб. |

– |

2910 |

3611 |

- |

701 |

124 |

|

6 Показатели ликвидности и платежеспособности |

||||||

|

6.1 Коэффициент текущей ликвидности |

Не менее 1,15 |

1,27 |

1,16 |

0,01 |

-0,11 |

91 |

|

6.2 Коэффициент обеспеченности собственными оборотными средствами |

Не менее 0,15 |

0,21 |

0,15 |

0 |

-0,06 |

71,4 |

|

6.3 Коэффициент обеспеченности финансовых обязательств активами |

Не более 0,85 |

0,06 |

0,06 |

-0,025 |

0 |

100 |

Все показатели, необходимые для анализа ликвидности и платежеспособности, в 2010 году выросли по сравнению с 2010 годом (оборотные активы на 25%, денежные средства и краткосрочные финансовые вложения на 67%, краткосрочная дебиторская задолженность на 5%, а краткосрочные обязательства – на 24:%). Можно сделать общий вывод, что структура баланса удовлетворительная – коэффициенты в пределах нормативов.

Далее проанализируем деловую активность дистанции пути (таблица 15.3) и показатели рентабельности (таблица 15.4).

Таблица 15.3 – Показатели деловой активности

|

Показатель |

2009 год |

2010 год |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|

1 Средняя стоимость всего имущества, млн руб. |

212961 |

219133 |

6172 |

102,9 |

|

2 Средняя стоимость оборотных активов, млн руб. |

3373 |

4221 |

848 |

125,1 |

|

3 Средняя величина кредиторской задолженности, млн руб. |

1828 |

1934 |

106 |

105,8 |

|

4 Выручка от реализации товаров, продукции, работ, услуг, млн руб. |

23134 |

24949 |

1815 |

107,8 |

|

5 Себестоимость реализованных товаров, продукции, работ, услуг, млн руб. |

- |

22827 |

- |

- |

|

6. Оборачиваемость в сутках: |

||||

|

6.1 нормируемых производственных запасов |

30 |

142 |

112 |

473 |

Таблица 15.4 – Показатели рентабельности

|

Показатель |

2009 год |

2010 год |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|

1 Прибыль отчетного периода, млн руб. |

4955 |

2030 |

230,2 |

41,0 |

|

2 Прибыль от реализации продукции (работ, услуг), млн руб. |

54 |

80 |

181,8 |

148,1 |

|

3 Средняя стоимость оборотных активов, млн руб. |

3373 |

4221 |

848 |

125 |

|

4 Выручка от реализации продукции (работ, услуг), млн руб. |

23954 |

24949 |

995 |

104,1 |

|

5 Затраты по производство продукции (работ, услуг), млн руб. |

11872 |

8808 |

-3064 |

77,5 |

|

6 Рентабельность оборотного капитала, % |

146 |

48 |

-98 |

32,8 |

В результате анализа можно сделать вывод о том, что Жлобинская дистанция пути в целом работает достаточно эффективно, однако все же необходимо больше внимания уделить показателям финансового состояния, разработать мероприятия и рекомендации по повышению деловой активности, рентабельности и других важных показателей деятельности любого прелдприятия.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.