5. Элементы регрессионного анализа

Корреляционный и дисперсионный анализы позволяют сделать вывод о том, существует ли функциональная зависимость между переменными и какой вид она имеет (линейный, нелинейный). Однако исследователю необходимо знать явный вид зависимости, например:

![]() ;

;

![]() ;

;

.

.

Такие зависимости

называются функциями регрессии. Форму эмпирической связи можно исследовать с

помощью корреляционных полей, когда на плоскость наносятся точки ![]() .

.

На практике обычно ![]() зависит от множества переменных (а не от

одной). В этом случае регрессия называется линейной множественной и ее

уравнения имеют вид

зависит от множества переменных (а не от

одной). В этом случае регрессия называется линейной множественной и ее

уравнения имеют вид

![]() , (5.1)

, (5.1)

где ![]() .

.

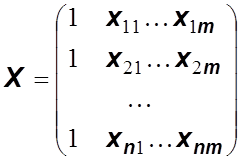

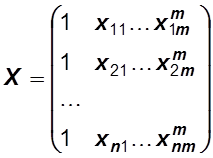

В матричной форме уравнения (5.1) можно переписать так:

![]() ,

,

где  ,

,  ,

,  ,

,  – матрица размером

– матрица размером ![]() .

.

Матрица ![]() называется регрессионной матрицей.

называется регрессионной матрицей.

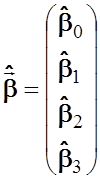

Параметры ![]() оцениваются с помощью статистических

оценок

оцениваются с помощью статистических

оценок ![]() , которые получают после статистической

обработки результатов выборки.

, которые получают после статистической

обработки результатов выборки.

Для нахождения

параметров ![]() воспользуемся методом наименьших

квадратов:

воспользуемся методом наименьших

квадратов:

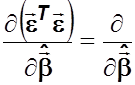

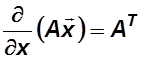

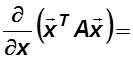

![]()

![]() ;

;

![]()

![]() ;

;

![]() , следовательно,

, следовательно,

(

(![]() )+

)+![]()

![]() .

.

Известно, что  ,

,

=

= ![]() .

.

![]()

![]()

![]() .

.

Отсюда

+

+![]()

![]()

![]()

![]() +

+![]()

![]() ;

;

![]()

Найдем доверительные интервалы для значений функции множественной линейной регрессии.

Рассмотрим

корреляционную матрицу вектора ![]() :

:

;

;

![]() ;

;

;

;

![]()

|

|

(5.2) |

Поскольку ![]() – неизвестная величина, вместо нее

используют ее несмещенную точечную оценку:

– неизвестная величина, вместо нее

используют ее несмещенную точечную оценку:

,

,

где ![]() –

количество наблюдений, а

–

количество наблюдений, а ![]() – количество

оцениваемых параметров множественной линейной регрессии.

– количество

оцениваемых параметров множественной линейной регрессии.

Используя свойства дисперсии от суммы зависимых случайных величин, получаем:

![]()

![]()

![]()

![]() .

.

С помощью (5.2) получим

|

|

Таким образом,

истинное значение ![]() находится в интервале

находится в интервале

|

|

(5.3) |

Если в уравнения

множественной регрессии переменные ![]() входят в виде

входят в виде ![]() , то регрессия называется нелинейной.

В общем случае нелинейная регрессия записывается с помощью уравнений вида

, то регрессия называется нелинейной.

В общем случае нелинейная регрессия записывается с помощью уравнений вида

|

|

(5.4) |

где параметры ![]() являются

неизвестными постоянными коэффициентами, которые подлежат статистическим

оценкам, а

являются

неизвестными постоянными коэффициентами, которые подлежат статистическим

оценкам, а ![]() .

.

Систему уравнений (5.4) перепишем в матричной форме:

![]() ,

,

где ,  ,

,  ,

,  .

.

Осуществив преобразования, аналогичные проведенным для линейного случая, получим

![]() .

.

Иногда на практике возникает необходимость рассмотреть нелинейную модель с параметрами, например, такого вида:

|

|

(5.5) |

Для

учета влияния случайных факторов введем случайную величину ![]() .

.

|

|

(5.6) |

Прологарифмируем уравнение (5.6):

|

|

которое в матричном виде можно переписать так:

![]() ,

,

где ,

, ,

, ,  .

.

Воспользовавшись выкладками, проведенными для линейного случая, получим

![]() .

.

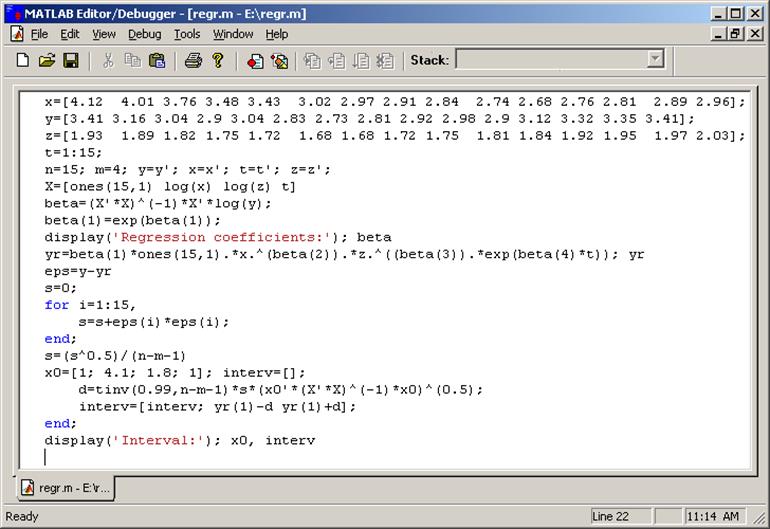

Пример 7. Дана выборка из генеральной совокупности (табл. 5.1).

Таблица 5.1

|

№ п/п |

y |

x |

z |

t |

|

1 |

3.42 |

4.12 |

1.93 |

1 |

|

2 |

3.16 |

4.01 |

1.89 |

2 |

|

3 |

3.04 |

3.76 |

1.82 |

3 |

|

4 |

2.9 |

3.48 |

1.75 |

4 |

|

5 |

3.04 |

3.43 |

1.72 |

5 |

|

6 |

2.83 |

3.02 |

1.68 |

6 |

|

7 |

2.73 |

2.97 |

1.68 |

7 |

|

8 |

2.81 |

2.91 |

1.72 |

8 |

|

9 |

2.92 |

2.84 |

1.75 |

9 |

|

10 |

2.98 |

2.74 |

1.81 |

10 |

|

11 |

2.90 |

2.68 |

1.84 |

11 |

|

112 |

3.12 |

2.76 |

1.92 |

12 |

|

13 |

3.32 |

2.81 |

1.95 |

13 |

|

14 |

3.35 |

2.89 |

1.97 |

14 |

|

15 |

3.41 |

2.96 |

2.03 |

15 |

По данным выборки требуется:

1.

Найти точечные статистические оценки ![]() для параметров

для параметров ![]() функции регрессии

функции регрессии ![]() .

.

2.

С надежностью ![]() построить доверительный интервал

для функции регрессии

построить доверительный интервал

для функции регрессии ![]() .

.

3. Вычислить коэффициент множественной регрессии.

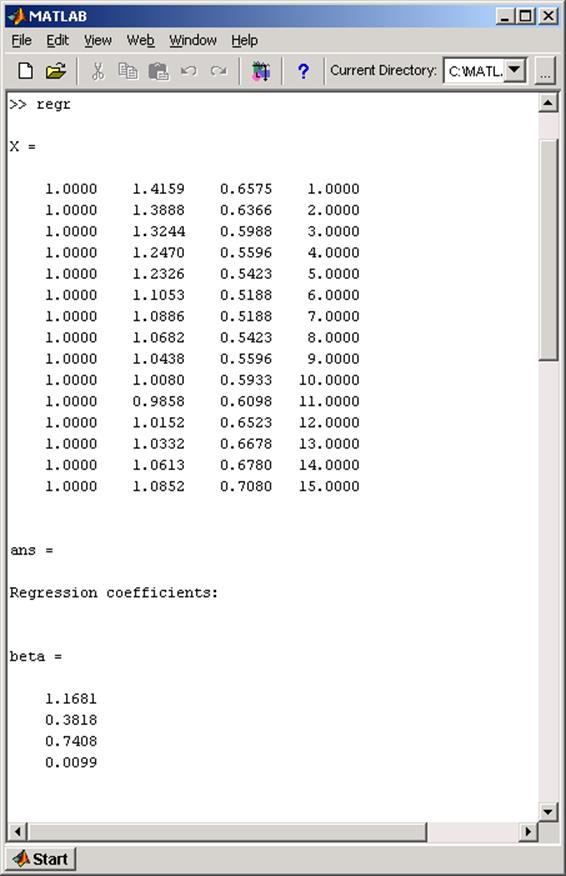

Вычисления проведем в пакете математических вычислений MATLAB. Необходимые инструкции запишем в m-файл regr.m, содержимое которого показано на рис. 5.1.

Рис. 5.1. Окно редактора m-файлов

Фрагмент диалогового окна среды MATLAB с полученными результатами изображен на рис. 5.2.

Рис. 5.2. Вывод результатов

Лабораторная работа №4

Постановка задачи. Требуется:

1. Найти точечные

статистические оценки ![]() для параметров

для параметров ![]() функции регрессии

функции регрессии ![]() .

.

2. С надежностью ![]() построить доверительный интервал для

функции регрессии.

построить доверительный интервал для

функции регрессии.

3. Вычислить коэффициент множественной регрессии.

Ниже приведена

зависимость себестоимости одной тонны литья стали ![]() , грн,

от выработки литья на одного работающего

, грн,

от выработки литья на одного работающего ![]() , т,

брака литья

, т,

брака литья ![]() , %, и среднего уровня оплаты труда

, %, и среднего уровня оплаты труда ![]() , тыс. грн/год, для 10 сталелитейных

предприятий.

, тыс. грн/год, для 10 сталелитейных

предприятий.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

.

.